Jak pokazują dane Expandera i Rentier.io, ubiegły rok przyniósł wzrosty cen najmu mieszkań aż w 13 największych miastach. Spadki natomiast można było zauważyć tylko w dwóch analizowanych lokalizacjach. Oznacza to, że osoby chcące wynająć mieszkanie już pod koniec 2021 r., musiały zapłacić tyle co przed pandemią, a w niektórych przypadkach nawet o ok. 10% więcej w porównaniu z lutym 2020 r[1].

Spis treści:

Rata kredytu czy najem – co jest tańsze?

Mieszkania na wynajem jeszcze droższe?

Namieszać może również Polski Ład…

Zakup mieszkania na wynajem to wciąż najlepsza inwestycja

Jednak na tym najprawdopodobniej nie koniec… bardzo możliwe, że przyszłych najemców czekają kolejne podwyżki, spowodowane m.in. stopniowym wyhamowaniem rozprzestrzeniania się pandemii („wyleczeniem się” rodzimej gospodarki) czy Polskim Ładem zmieniającym model opodatkowania najmu prywatnego. I gdy wynajmujący oczekują zysku, osoby najmujące lokale coraz częściej zastanawiają się, czy kupno mieszkania w dłuższej perspektywie czasu nie byłoby korzystniejszą opcją. Z drugiej strony, kolejne podwyżki stóp procentowych mogą odwodzić od decyzji dotyczącej zaciągnięcia kredytu mieszkaniowego (w tym osoby kupujące nieruchomości w celach inwestycyjnych i finansujące je z pomocą banku). Więcej o sytuacji na rynku najmu mieszkań w pierwszych tygodniach 2022 r., mówią eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

W pierwszych tygodniach po wybuchu pandemii osoby zainteresowane najmem mieszkania znajdowały się w bardzo komfortowej sytuacji: nie tylko ze względu na większy wybór lokali, ale również na ich cenę. W podsumowaniu Expandera i Rentier.io za 2020 r. można przeczytać, że średnio w 15 badanych miastach, koszty najmu spadły o 3% r/r., ale były też miejsca, gdzie obniżka wynosiła aż 10% (m.in. była to Warszawa)[2]. Było to spowodowane np. powrotem studentów do rodzinnych miejscowości, a także przejściem na zdalny tryb pracy w wielu firmach. Jednak wraz z coraz to większą liczbą zaszczepionych osób, w konsekwencji stopniowym powrotem do „normalności”, stawki wynajmu lokali zaczęły wracać do tych sprzed pandemii. W 2021 r. wzrosły one średnio o ok. 5%, czyli obecnie są na podobnym poziomie, co w lutym 2020 r[3]. – Wyjątkiem jest Warszawa i Kraków, tam wciąż za wynajem mieszkania zapłacimy mniej niż przed pandemią. Rynek najmu w tych ośrodkach został najbardziej dotknęły negatywnymi skutki koronawirusa, dlatego powrót do normalnego stanu potrwa dłużej niż w innych miejscach. Odwrotną sytuację możemy natomiast zauważyć w przypadku Gdyni, Łodzi i Szczecina, gdzie za wynajem mieszkania trzeba zapłacić nawet 10% więcej niż przed wybuchem pandemii – mówi Jarosław Sadowski, ekspert ZFPF, Expander Advisors.

W obliczu takiej sytuacji część z nas może zastanawiać się, czy lepszą opcją nie byłoby kupno mieszkania, nawet, gdybyśmy musieli je finansować z pomocą kredytu hipotecznego.

Rata kredytu czy najem – co jest tańsze?

Jeszcze niecały rok temu zaciągnięcie kredytu hipotecznego było niezwykle korzystne. Po kilkukrotnych obniżkach stóp procentowych przez Radę Polityki Pieniężnej raty kredytów znacznie zmalały, zachęcając tym samym kolejne osoby do sięgania po to finansowanie. Jednak RPP od października 2021 r. systematycznie podnosi stopy procentowe. Obecnie stopa referencyjna, czyli ta mająca największy wpływ na wysokość raty kredytu mieszkaniowego, wynosi 2,25%, czyli najwięcej od 2014 r. Oznacza to, że przeciętny posiadacz kredytu mieszkaniowego w złotówkach, może mieć już ratę o 1/3 wyższą niż we wrześniu ubiegłego roku[4].

– Rata kredytu hipotecznego w 14 na 16 analizowanych miast przez Expandera i Rentier.io jest wyższa niż stawki najmu. Dla przykładu, chcąc wynająć mieszkanie o pow. 40 m2 w Krakowie, zapłacimy średnio 1714 zł (bez opłat administracyjnych i licznikowych), natomiast rata kredytu na zakup takiego mieszkania, przy założeniu 10% wkładu własnego, wyniesie nas 2 327 zł, czyli ponad 600 zł więcej. Z drugiej strony, w 5 z tych miast różnice nie są aż tak duże i wynoszą nie więcej niż 150 zł, a dodatkowo w Łodzi i Częstochowie najem jest droższy od miesięcznej raty zobowiązania wobec banku[5]. To właśnie w tych dwóch miastach najbardziej skorzystamy na kupnie własnego „M” – wyjaśnia Jarosław Sadowski, ekspert ZFPF, Expander Advisors.

Wynajęcie mieszkania to często jedyna opcja m.in. dla młodych osób, które chcą zamieszkać „na własnym”, a przez krótką obecność na rynku pracy nie zdążyły odłożyć wystarczającej sumy pieniędzy stanowiącej wkład własny lub w ogóle jeszcze nie prezentują odpowiedniej zdolności czy historii kredytowej. Jeśli jednak osoba w wieku 20+ posiada wystarczającą ilość pieniędzy, dobrze byłoby, aby już teraz pomyślała o kupnie własnego mieszkania: – Posiadanie własnego mieszkania daje poczucie stabilizacji i bezpieczeństwa. Nawet jeśli finansujemy je z pomocą banku, to wiemy, że po 20/30 latach nieruchomość będzie w pełni nasza, bo każda zapłacona rata przybliża kredytobiorcę do realizacji celu. Jeśli natomiast zdecydujemy się pozostać przy wynajmowaniu mieszkania, musimy mieć świadomość, że spłacamy czyiś kredyt zamiast swojego, czyli poniekąd „stoimy w miejscu” – mówi Agnieszka Łuczak, ekspert ZFPF, Lendi.

Eksperci ZFPF szacują, że w kolejnych miesiącach stopy procentowe będą stopniowo rosnąć do pewnego momentu, jednak nie powinno być już gwałtownych podwyżek. Oprócz idących w górę rat kredytów hipotecznych, najprawdopodobniej wzrosną też ceny najmu mieszkań.

Mieszkania na wynajem jeszcze droższe?

Pandemia wciąż odgrywa znaczącą rolę w kształtowaniu się popytu dotyczącego mieszkań na wynajem, a to właśnie od liczby chętnych na takie lokale w dużej mierze zależą ceny. Obostrzenia wprowadzone w pierwszym roku trwania pandemii sprawiły, że z rynku odeszła jedna z ważniejszych grup „klientów” zainteresowanych takimi nieruchomościami. Mowa oczywiście o studentach. To spowodowało, że wynajmujący decydowali się na duże obniżki cen, bo „lepiej nie zarobić nic, niż dopłacić do interesu”. W obecnym roku akademickim na wielu uczelniach początkowo obecny był stacjonarny tryb nauki, co spowodowało powrót żaków do ośrodków akademickich. Aktualnie sytuacja wygląda różnie – wiele uczelni na koniec ubiegłego roku ponownie przeszła na tryb nauki zdalnej, jednak cześć z nich z początkiem 2022 r. już powróciła do zajęć stacjonarnych, choć w niektórych placówkach nadal czeka się z podjęciem decyzji. Jak mówi Jarosław Sadowski, ekspert ZFPF, Expander Advisors, dalsze, ewentualne wzrosty będą uzależnione od tego jak szybko poradzimy sobie z wciąż trwającą pandemią.

Kolejną grupą kształtującą popyt są pracownicy z zagranicy (szczególnie ci z Ukrainy i Białorusi), których w ostatnim czasie przybywa do Polski coraz więcej. Napływ imigrantów do naszego kraju wpływa bezpośrednio na większe zainteresowanie wynajmem mieszkań, czyli ich ceny.

Co istotne, podwyżki na rynku najmu nie zawsze będą związane tylko z lepszym radzeniem sobie z pandemią i zwiększającym się popytem. Należy pamiętać, że obecnie wzrastają ceny praktycznie wszystkich dóbr i usług, w tym koszty utrzymania nieruchomości. Odpowiada za to wysoka inflacja, która w grudniu wyniosła 8,6%. Opłaty za energię elektryczną, wodę czy śmieci… to tylko kilka przykładów podwyżek, których uiszczenie zostanie najprawdopodobniej przerzucone na najemcę.

Namieszać może również Polski Ład…

Pozostaje jeszcze jeden aspekt przemawiający za podwyżkami cen wynajmu nieruchomości. Chodzi o zmiany w podatkach. Polski Ład oznacza m.in. wprowadzenie obowiązkowego podatku ryczałtowego również dla prywatnych najemców. Dobra wiadomość jest taka, że ten aspekt jednak nie powinien zarzutować na wzrosty cen jeszcze przez kilkanaście miesięcy, przynajmniej dla części najemców.

– Do końca 2021 r. wynajmujący mógł się rozliczyć się z Urzędem Skarbowym za pomocą ryczałtu od przychodów ewidencjonowanych lub według skali podatkowej. Pierwsza opcja zakłada opodatkowanie wszystkich przychodów, natomiast zgodnie z drugą wynajmujący mógł odliczyć poniesione koszty, np. na remont mieszkania, od uzyskanych przychodów i w efekcie opodatkować tylko rzeczywisty dochód. Rozliczenie za pomocą skali podatkowej było może i wprawdzie bardziej czasochłonne, ale pozwalało na większy zysk. Na mocy przepisu przejściowego z opodatkowania na ogólnych zasadach można jeszcze korzystać do końca 2022 r. – dotyczy to jednak tylko tych osób, które rozliczały się w ten sposób już w 2021 r. Stracą na tym głównie osoby posiadające kilka mieszkań na wynajem, gdyż ich koszty uzyskania przychodu są duże w wyniku np. częstych remontów – wyjaśnia Agnieszka Łuczak, ekspert ZFPF, Lendi.

Zakup mieszkania na wynajem to wciąż najlepsza inwestycja

W poprzednim roku w wyniku znaczących obniżek stóp procentowych, a w konsekwencji znikomej opłacalności trzymania pieniędzy na lokatach, coraz więcej osób podjęło decyzję o ulokowaniu posiadanego kapitału właśnie w nieruchomościach. – Osoby decydujące się na taki krok nie tylko mogły liczyć na zysk z wynajmu mieszkań, ale także chroniły w ten sposób swoje pieniądze przed negatywnym wpływem inflacji. Lokaty bankowe z małym oprocentowaniem nie były w stanie tego zapewnić. Obecnie oprocentowanie lokat stopniowo wzrasta, w znacznej ilości placówek osiąga 1,20-1,30% (po uwzględnieniu podatku) ale to wciąż zdecydowanie mniej niż opłacalność inwestycji w mieszkanie. Pamiętajmy też, że inflacja cały czas rośnie, więc nieruchomości nadal są najlepszą inwestycją kapitału. Rosnące ceny wynajmu również w jakimś stopniu pokryją wzrost rat związanych z podwyżką stóp procentowych – mówi Agnieszka Łuczak, ekspert ZFPF, Lendi.

Przeciętna rentowność netto dla kupowanego pod koniec grudnia średniej wielkości mieszkania, wynajmowanego przez cały rok, a także przy uwzględnieniu wszystkich koniecznych opłat i drobniejszych wydatków związanych z odświeżeniem lokalu, wynosiła 4%[6]. Trzeba mieć jednak na uwadze, że tylko przy jednym miesiącu pustostanu przeciętna stopa zwrotu z wynajmu dla tego samego mieszkania wyniesie aż 0,5pp. mniej, czyli 3,5% netto[7].

[1] Raport Expandera i Rentier.io – Najem mieszkań, grudzień 2021.

[2] Raport Expandera i Rentier.io – Najem mieszkań, IV kw. 2020.

[3] Raport Expandera i Rentier.io – Najem mieszkań, grudzień 2021.

[4] Analiza HRE Investments, Na horyzoncie widać już kres podwyżek rat kredytowych, 19.01.2022.

[5] Analizy własne Expandera.

[6] Chodzi o koszty takie jak: prowizja pośrednika (3%), PCC (2%), taksa notarialna i wypisy, odświeżenie po zakupie, meble, cykliczne nakłady na odświeżenie i drobne naprawy, ubezpieczenie nieruchomości, podatek ryczałtowy (8,5%) oraz zarządzanie najmem (10% od przychodu). Źródło: Raport Expandera i Rentier.io – Najem mieszkań, grudzień 2021.

[7] Tamże.

Źródło: Związek Firm Pośrednictwa Finansowego (ZFPF).

Knight Frank podsumowuje sytuację na warszawskim rynku biurowym w Polsce.

Knight Frank podsumowuje sytuację na warszawskim rynku biurowym w Polsce.

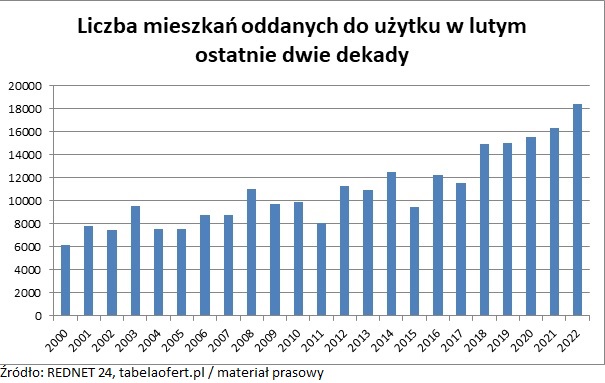

Rynek mieszkaniowy przeżywa boom, podaż nie nadąża za popytem. W ciągu trzech kwartałów 2021 r. w Polsce wydano 157 tys. pozwoleń na budowę, to jest o 37% więcej niż w analogicznym okresie roku poprzedniego, rozpoczęto budowę 128 tys. mieszkań t.j 36% więcej niż w okresie analogicznym 2020 i najwięcej na przestrzeni ostatnich 15 lat, a także ukończono budowę 97 tys. mieszkań co jest o 4% mniej niż w ciągu 3ch kwartałów 2020.

Rynek mieszkaniowy przeżywa boom, podaż nie nadąża za popytem. W ciągu trzech kwartałów 2021 r. w Polsce wydano 157 tys. pozwoleń na budowę, to jest o 37% więcej niż w analogicznym okresie roku poprzedniego, rozpoczęto budowę 128 tys. mieszkań t.j 36% więcej niż w okresie analogicznym 2020 i najwięcej na przestrzeni ostatnich 15 lat, a także ukończono budowę 97 tys. mieszkań co jest o 4% mniej niż w ciągu 3ch kwartałów 2020.