Rynek mieszkaniowy przeżywa boom, podaż nie nadąża za popytem. W ciągu trzech kwartałów 2021 r. w Polsce wydano 157 tys. pozwoleń na budowę, to jest o 37% więcej niż w analogicznym okresie roku poprzedniego, rozpoczęto budowę 128 tys. mieszkań t.j 36% więcej niż w okresie analogicznym 2020 i najwięcej na przestrzeni ostatnich 15 lat, a także ukończono budowę 97 tys. mieszkań co jest o 4% mniej niż w ciągu 3ch kwartałów 2020.

Rynek mieszkaniowy przeżywa boom, podaż nie nadąża za popytem. W ciągu trzech kwartałów 2021 r. w Polsce wydano 157 tys. pozwoleń na budowę, to jest o 37% więcej niż w analogicznym okresie roku poprzedniego, rozpoczęto budowę 128 tys. mieszkań t.j 36% więcej niż w okresie analogicznym 2020 i najwięcej na przestrzeni ostatnich 15 lat, a także ukończono budowę 97 tys. mieszkań co jest o 4% mniej niż w ciągu 3ch kwartałów 2020.

W sześciu największych miastach (Warszawa, Kraków, Wrocław, Trójmiasto, Poznań, Łódź) budowanych jest ponad 40% ogółu mieszkań, czyli ok. 90 tys mieszkań rocznie biorąc pod uwagę statystyki z 2020 roku gdzie oddano do użytkowania łącznie nieco ponad 220 tys mieszkań.

Na koniec września 2021 inwestorzy instytucjonalni posiadali ok. 6,5 tys. mieszkań na wynajem zlokalizowanych w Warszawie i głównych miastach regionalnych, przy czym właścicielem 1/3 puli tych mieszkań jest Fundusz Mieszkań na Wynajem. Dodatkowo inwestorzy instytucjonalni zabezpieczyli u deweloperów dostarczenie ok. 24 tys mieszkań, z których większość jest w budowie lub w procesie uzyskiwania pozwolenia na budowę, zatem wejdą na rynek w okresie najbliższych 2-3ch lat, co przekłada się na ok. 8 tys. mieszkań rocznie. Porównując roczną podaż mieszkań w największych 6 miastach Polski aktualny udział inwestorów instytucjonalnych w rocznej podaży wynosi ok. 9%. – mówi Mira Kantor-Pikus, Partner, Equity Debt & Alternative Investments, Capital Markets w Cushman & Wakefield.

Podaż nie nadąża za popytem

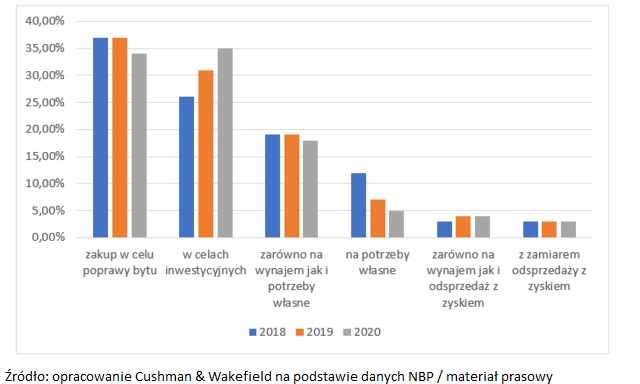

W największych miastach dużą grupę nabywców stanowią inwestorzy indywidualni szukający albo mieszkań z przeznaczeniem na wynajem, czyli bezpiecznych produktów dochodowych, albo mieszkań zabezpieczających gotówkę przed inflacją lub też dających możliwość zabezpieczenia emerytalnego w przyszłości. W 2020 roku ponad 40% wszystkich mieszkań było kupowanych w celach inwestycyjnych tak jako lokata kapitału jak i w celach wynajmu lub odsprzedaży, i zdecydowana większość z nich za gotówkę. Biorąc pod uwagę widoczne zwiększenie popytu na mieszkania inwestycyjne w 2021 roku udział tej grupy mieszkań mógł osiągnąć w ubiegłym roku ponad 45%.

Z kolei nabywanie mieszkań na własne potrzeby przeważnie jest z wykorzystaniem kredytu bankowego, udzielanego najczęściej w wysokości ok. 80% kosztów. Udział własny wymagany przez banki jest dla części potencjalnych kupujących dużą barierą, gdyż przy cenie mieszkania wynoszącej 500 tys. zł należy mieć wkład własny w wysokości 100 tys. zł.

Aktualnie Rząd wprowadza rozwiązanie w ramach Polskiego Ładu, które poprzez oferowaną gwarancję do kwoty 100 tys. zł oraz max. 20% kosztów, umożliwia nabycie swojego pierwszego mieszkania przez osoby posiadające odpowiednią zdolność kredytową, ale jednocześnie nieposiadające środków na wymagany wkład własny. W ten sposób likwidowana jest bariera braku środków na wkład własny wymagany dla uzyskania kredytu hipotecznego na zakup lub budowę mieszkania zaspokajającego potrzebę mieszkaniową. Gwarantowany kredyt mieszkaniowy nie jest instrumentem kierowanym do gospodarstw domowych o niskich dochodach. Praktycznie rozwiązanie to polegać będzie na uzyskaniu kredytu do 100% wartości mieszkania przez osoby mające zdolność do obsługi tego zobowiązania. Program ten ma charakter społeczny i jest przygotowany głównie z myślą o rodzinach, gdyż istnieje możliwość umorzenia 20% gwarantowanej kwoty w przypadku urodzenia 2-go dziecka oraz 60% kwoty, w przypadku urodzenia trzeciego dziecka.

Źródło: Cushman & Wakefield.