W I kwartale 2024 roku popyt na powierzchnie biurowe w Warszawie wyniósł 139 000 m kw., co stanowiło połowę całej wynajętej powierzchni w Polsce. Najemcy zdecydowanie częściej podpisywali umowy w obiektach zlokalizowanych poza strefami centralnymi.

Całkowite zasoby biurowe w Warszawie na koniec I kwartału 2024 roku wyniosły 6,2 mln m kw. Największa ich koncentracja znajduje się w strefach centralnych, gdzie zlokalizowane jest 45% całkowitych zasobów oraz na Służewcu – 17%.

„Aktywność deweloperów w dalszym ciągu utrzymuje się na ograniczonym poziomie. W trzech pierwszych miesiącach roku stołeczny rynek biurowy powiększył się o 49 000 m kw., a perspektywie kolejnych kwartałów 2024 roku jest jeszcze 57 000 m kw. Przy takim scenariuszu będzie to drugi najniższy wynik nowej podaży od 20 lat,” – komentuje Dorota Lachowska, dyrektor działu badań rynku w Knight Frank.

Na celowniku deweloperów pozostają strefy centralne, gdzie obecnie realizowane jest blisko 94% powierzchni. Nowe inwestycje powstają głównie w okolicy Ronda Daszyńskiego, zmieniając postrzeganie dzielnicy Wola z przemysłowej na biznesową.

Od stycznia do marca 2024 roku liczba wynajętej powierzchni biurowej wyniosła ponad 139 000 m kw., co było wynikiem o 11% niższym w porównaniu do analogicznego okresu w roku poprzednim.

„Zainteresowanie najemców skupiało się w głównej mierze na budynkach położonych poza strefami centralnymi, gdzie wynajęto 64% powierzchni, głównie na Służewcu i wzdłuż Alei Jerozolimskich. Jednocześnie, obserwujemy rosnąca świadomość firm względem zrównoważonego budownictwa, co przekładała się na zwiększoną liczbę powierzchni wynajętej w budynkach posiadających zielone certyfikaty (63% wynajętej w pierwszym kwartale powierzchni było certyfikowane),” – wyjaśnia Izabela Dąbrowska, dyrektor w dziale reprezentacji najemcy w Knight Frank.

W strukturze transakcji największy udział przypadł nowym umowom – 48%, a za regeneracje odpowiadało 35% podpisanych umów. W I kwartale wzrost o 6 pp. zanotowały ekspansje, które stanowiły 10% wynajętej powierzchni. Istotny odsetek renegocjacji i rosnący udział ekspansji wskazują, że dla najemców wciąż istotne jest ograniczenie kosztów, również tych związanych z przeprowadzką i dostosowaniem powierzchni do swoich potrzeb.

„Na koniec I kwartału 2024 roku wskaźnik pustostanów w Warszawie wyniósł 11% i był o 0,6 pp. wyższy względem poprzedniego kwartału. Największy wzrost poziomu pustostanów zanotowały strefy centralne, gdzie oddano do użytku 86% całkowitej nowej podaży (42 000 m kw. ). Wskaźnik pustostanów wyniósł tam 9,6%, co oznacza wzrost o 1,1 pp. w stosunku do poprzedniego kwartału. W dzielnicach poza centralnych poziom pustostanów wyniósł 12,3% i był na podobnym poziomie jak w ubiegłym kwartale (wzrost o 0,4 pp.). Większa stabilność wskaźnika w tych lokalizacjach jest związana z niską nową podażą i większym popytem ze strony najemców,” – dodaje Dorota Lachowska.

Stawki wywoławcze w I kw. 2024 roku za powierzchnię biurową w Warszawie w większości pozostały stabilne. W nowoczesnych budynkach biurowych położonych w centralnych lokalizacjach czynsze kształtowały się zazwyczaj w przedziale od 18,00 do 27,00 EUR/m kw./miesiąc, jednak czynsze za najlepsze powierzchnie w prestiżowych budynkach mogą znacznie przekraczać ten poziom. Poza centralnymi obszarami miasta, czynsze wywoławcze zazwyczaj oscylowały między 10,00 a 17,00 EUR/m kw. /miesiąc, co stanowiło atrakcyjną alternatywę dla firm poszukujących bardziej przystępnych rozwiązań biurowych. Opłaty eksploatacyjne w I kw. 2024 roku pozostają mocno zróżnicowane, jednak zazwyczaj wynoszą od 18,00 do 38,00 PLN/m kw. /miesiąc.

Źródło: Knight Frank.

Firma Just in Time Logistic nowym najemcą nieruchomości mixed-use DL Tower w Katowicach.

Firma Just in Time Logistic nowym najemcą nieruchomości mixed-use DL Tower w Katowicach.

Akademia Najemcy Walter Herz 25. kwietnia br. rusza cyklem bezpłatnych webinarów, dotyczących tematu – Optymalne biuro. Mity vs. rzeczywistość.

Akademia Najemcy Walter Herz 25. kwietnia br. rusza cyklem bezpłatnych webinarów, dotyczących tematu – Optymalne biuro. Mity vs. rzeczywistość.  Jakie są perspektywy rozwoju sektora powierzchni biurowych w Warszawie? Warszawa to jedno z trzech najbardziej atrakcyjnych polskich miast do lokowania biur najemców z sektora usług dla biznesu. O miano polskiego lidera stolica walczy z Krakowem, gdzie w sektorze BPO pracuje około 98 000 osób. W Warszawie zatrudnienie w tym sektorze przekracza już jednak 95 000 osób, a dynamika wzrostu jest wyższa niż w stolicy Małopolski i wynosi 13,6% rok do roku, jak we wrześniu 2023 roku podawał Związek Liderów Sektora Usług Biznesowych (ABSL).

Jakie są perspektywy rozwoju sektora powierzchni biurowych w Warszawie? Warszawa to jedno z trzech najbardziej atrakcyjnych polskich miast do lokowania biur najemców z sektora usług dla biznesu. O miano polskiego lidera stolica walczy z Krakowem, gdzie w sektorze BPO pracuje około 98 000 osób. W Warszawie zatrudnienie w tym sektorze przekracza już jednak 95 000 osób, a dynamika wzrostu jest wyższa niż w stolicy Małopolski i wynosi 13,6% rok do roku, jak we wrześniu 2023 roku podawał Związek Liderów Sektora Usług Biznesowych (ABSL).

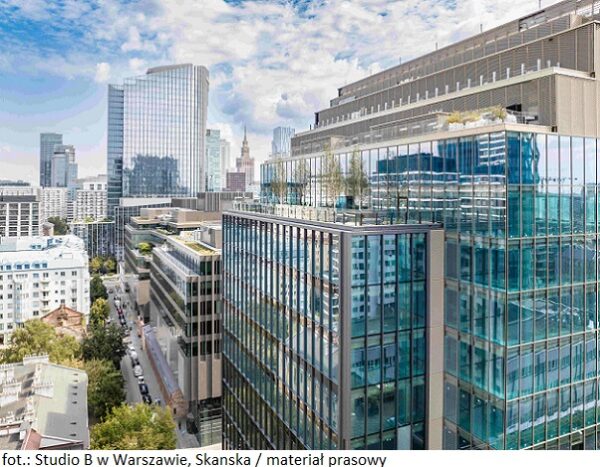

Nowi najemcy w biurowej nieruchomości komercyjnej Studio B w stolicy. Societe Generale Oddział w Polsce i SG Equipment Leasing Polska to spółki należące do francuskiej grupy finansowej Societe Generale. Firmy przeprowadzają się do kompleksu Studio, realizowanego przez Skanska.

Nowi najemcy w biurowej nieruchomości komercyjnej Studio B w stolicy. Societe Generale Oddział w Polsce i SG Equipment Leasing Polska to spółki należące do francuskiej grupy finansowej Societe Generale. Firmy przeprowadzają się do kompleksu Studio, realizowanego przez Skanska.