Dompress.pl: Czy Bezpieczny Kredyt 2 proc. cieszy się powodzeniem? Jaki wpływ na sprzedaż nowych mieszkań ma Bezpieczny Kredyt 2 proc.? Jak dużo osób rezerwuje mieszkania z myślą o skorzystaniu z tego preferencyjnego finansowania? Jakie mieszkania wybierają? Czy deweloperzy przygotowali ofertę pod ten kredyt? W jakich lokalizacjach jest najbardziej ograniczony wybór mieszkań mieszczących się w limicie przewidzianym w tym programie? Sondę przygotował serwis nieruchomości dompress.pl.

Tomasz Kaleta, dyrektor Departamentu Sprzedaży, Develia S.A.

W wyniku poluzowania zapisów nowelizowanej rekomendacji S Komisji Nadzoru Finansowego i ogłoszenia rządowego programu Pierwsze Mieszkanie, którego częścią jest preferencyjny Bezpieczny Kredyt 2 proc., wielu nabywców powróciło do planów zakupowych. Obecnie klienci korzystający z finansowania bankowego odpowiadają za niemal 50 proc. naszej sprzedaży. W ubiegłym roku odsetek ten był dwukrotnie niższy. Nie wpływa to jednak na zmianę struktury sprzedawanych przez nas mieszkań.

Osoby, które chcą skorzystać z Bezpiecznego Kredytu 2 proc. mogą już teraz zarezerwować mieszkanie w wybranych inwestycjach, wpłacając 20 proc. ceny lokalu. Po wejściu programu w życie 1 lipca br., klienci będą mogli złożyć w banku wniosek o kredyt, a po uzyskaniu pozytywnej decyzji podpisać umowę deweloperską, nie później niż do 30 września br. Do dyspozycji pozostają nasi eksperci ds. kredytów, którzy pomogą szybko i sprawnie przejść przez proces aplikowania o Bezpieczny Kredyt 2 proc.

Dawid Wrona, dyrektor sprzedaży mieszkań w Echo Investment

Wcześniejsza rezerwacja daje możliwość większego wyboru ponieważ z każdym tygodniem pula dostępnych lokali w ramach programu ulega uszczupleniu. W Echo Investment od razu podpisujemy z klientami umowy deweloperskie. W przypadku, gdy potencjalny nabywca nie otrzyma kredytu umowy te będą bezkosztowo rozwiązywane. Oczywiście w takiej sytuacji zwrócimy całość wpłaconych środków czyli 10 lub 20 proc. wartości mieszkania. Klient ma czas na formalności kredytowe do września/października br. i przez cały ten czas może liczyć na wsparcie naszych ekspertów kredytowych. Dotąd zawarliśmy 14 takich umów w krakowskiej inwestycji Bonarka Living, a także kilka kolejnych w Poznaniu, Warszawie i Łodzi.

Angelika Kliś, członek zarządu Atal

Zainteresowanie zakupem nieruchomości z preferencyjnym kredytowaniem jest bardzo duże, choć w ujęciu procentowym różni się w zależności od regionu i rodzaju inwestycji. Tam, gdzie mamy w ofercie więcej typowo rodzinnych projektów, udział ten mieści się w granicach 70-90 proc. Na innych rynkach stanowi to około połowy rezerwacji. Zapytań przybywa z każdym dniem przybliżającym termin obowiązywania programu. Dodatkowo rezerwacjom sprzyja nasz autorski program Czas na mieszkanie, który daje gwarancję ceny oraz umożliwia, praktycznie bezkosztowe wycofanie się z umowy w przypadku decyzji odmownej banku. W każdym z siedmiu miast, w których działamy dysponujemy ofertą, która odpowiada założeniom programu. Klienci zamierzający wnioskować o kredyt 2 proc. przeważnie interesują się mieszkaniami dwu i trzypokojowymi, które cenowo mieszczą się w zakresie 500-600 tys. zł.

Cezary Grabowski, dyrektor sprzedaży i marketingu Bouygues Immobilier Polska

Obecnie widzimy rosnące zainteresowanie klientów, którzy myślą o finansowaniu mieszkania z Bezpiecznego Kredytu 2 proc. Te osoby pojawiają się w naszych biurach, pytając o mieszkania do 700 tys., jednak skalę tego zjawiska będziemy mogli w pełni ocenić, gdy program już realnie ruszy. Z drugiej strony warto wziąć pod uwagę, że oferta na rynku bardzo szybko topnieje, a popyt przewyższa podaż. W pierwszym półroczu zanotowaliśmy bardzo dobry wynik sprzedażowy – obecnie podpisanych mamy ponad 440 umów rezerwacyjnych. Nasza firma nie przygotowuje specjalnej oferty pod program Bezpieczny Kredyt 2 proc., jednak większość mieszkań, które mieszczą się w zakresie ceny określonej przez ustawę, posiadamy w inwestycjach w Warszawie – Nova Talarowa i niedaleko Jeziora Maltańskiego w Poznaniu – Lune de Malta. Oba osiedla to miejsca stworzone z myślą o rodzinach, w doskonale skomunikowanych częściach miast, niedaleko terenów zielonych i z przyjazną infrastrukturą. W Novej Talarowej posiadamy jeszcze 73 lokale w sprzedaży, a w osiedlu Lune de Malta dostępnych jest połowa mieszkań z oferty, czyli 116.

Renata Wielgus, wiceprezes zarządu Buszrem S.A.

Jeszcze trudno jest nam oszacować poziom zainteresowania planowanym kredytem 2 proc. Obecnie oferowane przez nas lokale niestety nie będą objęte programem ze względu na ich cenę. Jednak pojawiający się potencjalni klienci są zorientowani w temacie bezpiecznego kredytu, mają świadomość jego warunków brzegowych, ograniczeń na rynku warszawskim. Wielu szuka jednak na rynku wyłącznie ofert, które dawałyby możliwość skorzystania z preferencyjnego kredytu.

Zuzanna Należyta, dyrektor ds. handlowych w Eco Classic

Kredyt 2 proc. cieszy się bardzo dużym zainteresowaniem, jednak niewielu klientów się do niego kwalifikuje. Wśród naszych rezerwacji osoby deklarujące chęć skorzystania z kredytu stanowią od 5 do 7 proc.

Justyna Hamrol-Wasielewska, dyrektor sprzedaży i marketingu Eiffage Immobilier Polska

Z dnia na dzień zainteresowanie finansowaniem z tego programu wzrasta, a klienci już teraz rezerwują mieszkania w naszych inwestycjach, by sfinalizować zakup w lipcu i sierpniu, czyli tak naprawdę już za chwilę. Biorąc pod uwagę kryteria cenowe programu Bezpieczny Kredyt 2 proc., mamy w ofercie ostatnie mieszkania w premierowej inwestycji w Poznaniu – Marcelińska 18, położonej na styku Jeżyc i Grunwaldu. We Wrocławiu zostało nam jeszcze kilka lokali na Kępie Mieszczańskiej w inwestycji Atmo, gdzie połączymy nowoczesną architekturę z budynkiem zabytkowej stajni. W Warszawie oferujemy lokale w projekcie Kierbedzia 4. To kameralna inwestycja premium, gdzie w budynku o kaskadowym układzie znajdzie się 129 mieszkań.

Małgorzata Ostrowska, dyrektor Pionu Marketingu i Sprzedaży w J.W. Construction Holding S.A.

Zainteresowanie tym kredytem rośnie. Coraz więcej osób pyta o warunki kredytowania, a my z dnia na dzień poznajemy coraz więcej szczegółów programu Kredyt 2 proc. Pamiętajmy jednak, że wciąż nie został on wprowadzony w życie, to dopiero zapowiedź w postaci opublikowanej ustawy. Myślę, że największa fala zainteresowania kredytem przyjdzie do nas w lipcu, gdy szczegółowe zasady będą już powszechnie znane wszystkim potencjalnym kredytobiorcom.

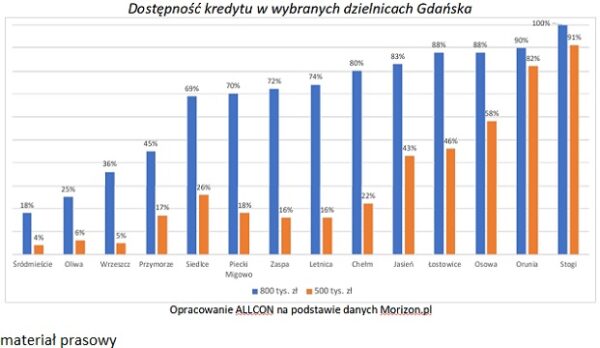

Klienci najczęściej pytają w kontekście kredytu 2 proc. o inwestycję w Pruszkowie, gdzie mamy kompaktowe lokale dwupokojowe o wielkości około 35 mkw., idealne jako lokum dla singla lub pary. Coraz więcej zapytań rejestrujemy też o kompaktowe lokale trzypokojowe o wielkości około 55 mkw., o które pytają najczęściej młode małżeństwa z dziećmi. Duże zainteresowanie nowym programem kredytowania odnotowujemy także w naszych inwestycjach realizowanych w Chorzowie i Gdańsku.

Andrzej Gutowski, wiceprezes, dyrektor Sprzedaży Ronson Development

Szczególnie mocne wzmożenie aktywności klientów w kontekście planów uruchomienia programu Bezpieczny Kredyt 2 proc. widzieliśmy w marcu i kwietniu. Zapowiedzi taniego kredytu pobudziły znaczą część klientów, co znalazło odzwierciedlenie w ilości podpisanych umów. W tej chwili dostrzegamy pewne spowolnienie. Spodziewamy się natomiast, że w sierpniu i wrześniu, kiedy program zacznie działać na dobre, popyt zostanie dodatkowo pobudzony.

Wytypowaliśmy pulę większych mieszkań, głównie trzypokojowych, którą zaproponujemy klientom w ramach tego programu z zaliczką w wysokości około 10-20 proc. Już teraz klienci mogą wybrać mieszkanie i zarezerwować je, a po kredyt udać się, gdy program ruszy.

Mariola Żak, dyrektor sprzedaży i marketingu w Aurec Home

Patrząc na liczbę podpisanych umów deweloperskich i rezerwacji lokali w naszej ekologicznej inwestycji Miasteczko Jutrzenki śmiało można stwierdzić, że kredyt 2 proc. cieszy się sporym zainteresowaniem i to zarówno ze strony osób prywatnych, jak i inwestorów, kupujących lokale pod wynajem. Mieszkania spełniające kryteria rządowego programu są już w większości wyprzedane lub zarezerwowane. Przygotowujemy kolejne inwestycje. Pod koniec czerwca rusza sprzedaż mieszkań z nowopowstałej Dzielnicy Lawendy, a w budowie są dwa kameralne osiedla My Forest i My River ulokowane na warszawskiej Białołęce.

Budujemy kompaktowe lokale, z komfortową przestrzenią do życia w przystępnych cenach, dlatego większość naszych lokali mieści się w kryteriach programu Bezpieczny Kredyt 2 proc. Nabywcy mają do wyboru przestronne kawalerki od 30 mkw., kompaktowe mieszkania dwupokojowe 44 mkw., a także duże trzy i czteropokojowe lokale do 90 mkw. Najbardziej ograniczony dostęp do mieszkań w ramach programu Bezpieczny Kredyt 2 proc. jest w największych miastach tj. Warszawie, Krakowie, Poznaniu czy w Trójmieście. Ceny nieruchomości w tych lokalizacjach są zazwyczaj wyższe, a według założeń rządowego programu singiel może wybrać mieszkanie nie droższe niż 500 tys. zł, a limit dla małżeństwa lub rodziny z przynajmniej jednym dzieckiem wynosi 600 tys. zł.

Marek Pawlukiewicz, rzecznik prasowy Aria Development

Bezpieczny Kredyt 2 proc. to ułatwienie w zakupie nieruchomości, które ma się pojawić już w lipcu, w ramach programu Pierwsze Mieszkanie. Sama zapowiedź programu ożywiła rynek i zwiększyła sprzedaż w pierwszym kwartale br. Bezpieczny kredyt 2 proc. może być impulsem do kupna mieszkania, ale obecnie nie jesteśmy w stanie ocenić jak dużym. Program obejmuje także rynek wtórny i duża część klientów skieruje swoje kroki właśnie tam i wydaje się, że jego wpływ na zwiększenie sprzedaży mieszkań będzie ograniczony. Nasze mieszkania mieszczą się w kryteriach programu. W przypadku odmownej decyzji kredytowej pieniądze z umowy rezerwacyjnej będą zwracane klientom.

Piotr Ludwiński, dyrektor ds. Sprzedaży i Obsługi Klientów w Archicom

Po ogłoszeniu pierwszych planów dotyczących uruchomienia programu rządowego Pierwsze Mieszkanie rynek nieruchomości natychmiast zareagował uwolnieniem popytu. Do dziś utrzymuje się on na wysokim poziomie, m.in. ze względu na przyjęcie przez rząd projektu ustawy zakładającego, że nowe przepisy zaczną obowiązywać od początku lipca. Należy mieć przy tym świadomość, że duże zainteresowanie zakupem mieszkań nie jest spowodowane wyłącznie wzmożoną aktywnością potencjalnych beneficjentów programu, którzy już od blisko trzech miesięcy dokonują wstępnych rezerwacji.

Obserwujemy jednocześnie coraz większe zapotrzebowanie ze strony nabywców, którzy nie spełniają warunków wymaganych do przyznania kredytu hipotecznego na preferencyjnych warunkach. W obawie o ograniczony dostęp do najatrakcyjniejszych nieruchomości i malejącą podaż konsumenci niejednokrotnie przyspieszają swoje decyzje zakupowe. Wyniki sprzedażowe potwierdzają, że już wkrótce oferta dostępnych mieszkań może być istotnie węższa. Nadrzędnym elementem strategii Archicom jest dywersyfikacja portfolio inwestycji, wobec czego w każdej lokalizacji klienci znajdą mieszkania uprawniające do ubiegania się o finansowanie z tytułu kredytu rządowego. Nieruchomości w cenie spełniającej kryteria programu są dostępne zarówno w ramach inwestycji z segmentu popularnego, jak i w topowych lokalizacjach, takich jak Planty Racławickie czy River Point.

Marcin Michalec, CEO Okam

Takie programy jak Bezpieczny kredyt na 2 proc. wpływają na poprawę nastrojów w sektorze nieruchomości mieszkaniowych. Zainteresowanie nim jest spore, jednak należy pamiętać o ograniczeniach, takich jak limity cenowe, wiek kredytobiorcy czy brak posiadanej innej nieruchomości. Na ten moment chęć skorzystania z tej formy finansowania wyrażają najczęściej osoby, które nabywają pierwsze mieszkanie lub kawalerkę, jednak rezerwacje poczynione przez klientów z zamiarem skorzystania z programu nie są liczne. Inicjatywa dopiero wchodzi w życie, więc trend może się zmienić wraz ze wzrostem jej popularności, spodziewamy się zwiększonego zainteresowania w nadchodzących tygodniach. Mieszkania z naszej oferty, które mieszczą się w limitach są dostępne w Łodzi, Katowicach oraz w ograniczonej ilości w Warszawie.

Źródło: dompress.pl.

W ubiegłym roku rządowy program „Bezpieczny Kredyt 2%” skrajnie zmodyfikował krajobraz rynku nieruchomości, bezpośrednio wpływając na decyzje zakupowe nabywców. Największą popularnością cieszyły się mieszkania o metrażach wynoszących maksymalnie 70 mkw.

W ubiegłym roku rządowy program „Bezpieczny Kredyt 2%” skrajnie zmodyfikował krajobraz rynku nieruchomości, bezpośrednio wpływając na decyzje zakupowe nabywców. Największą popularnością cieszyły się mieszkania o metrażach wynoszących maksymalnie 70 mkw.

Sytuacja rynkowa, choć wyjątkowo wymagająca ze względu na wysoką wartość pieniądza, który obniża popyt, pozwala branży budowlanej z optymizmem patrzeć w przyszłość. A to za sprawą wprowadzenia programu „Bezpieczny Kredyt 2%”.

Sytuacja rynkowa, choć wyjątkowo wymagająca ze względu na wysoką wartość pieniądza, który obniża popyt, pozwala branży budowlanej z optymizmem patrzeć w przyszłość. A to za sprawą wprowadzenia programu „Bezpieczny Kredyt 2%”.

Wysoka inflacja i stopy procentowe wciąż są wyzwaniem zarówno dla osób, które planują kupić swoje pierwsze mieszkanie, jak i dla całej branży – ocenia Ewa Rathe-Głowacka, dyrektor marketingu Victorii Dom. Czynnikiem dynamizującym rynek mogą okazać się: rządowy program dopłat do kredytu na zakup pierwszego mieszkania Bezpieczny kredyt 2%, przewidywana na II połowę roku poprawa sytuacji gospodarczej związana ze spadkiem inflacji oraz złagodzenie przez Komisję Nadzoru Finansowego (KNF) warunków oceny zdolności kredytowej (zawartych w tzw. Rekomendacji S).

Wysoka inflacja i stopy procentowe wciąż są wyzwaniem zarówno dla osób, które planują kupić swoje pierwsze mieszkanie, jak i dla całej branży – ocenia Ewa Rathe-Głowacka, dyrektor marketingu Victorii Dom. Czynnikiem dynamizującym rynek mogą okazać się: rządowy program dopłat do kredytu na zakup pierwszego mieszkania Bezpieczny kredyt 2%, przewidywana na II połowę roku poprawa sytuacji gospodarczej związana ze spadkiem inflacji oraz złagodzenie przez Komisję Nadzoru Finansowego (KNF) warunków oceny zdolności kredytowej (zawartych w tzw. Rekomendacji S).