43,1% Polaków zaciągających kredyty w instytucjach finansowych dokładnie czyta całą umowę przed jej zawarciem. 19,7% przyznaje, że robi to dość pobieżnie. Łącznie 18,6% badanych daje jeszcze dokument do przeczytania znajomemu lub prawnikowi. Za to aż 17,3% ankietowanych w ogóle nie zapoznaje się z treścią swojego zobowiązania. Tak wynika z najnowszego badania opinii publicznej. Zdaniem ekspertów, świadomość ekonomiczna Polaków rośnie i tego typu trend, jak złożenie podpisu bez czytania umowy, będzie maleć. Inną kwestią jest to, że sporo Polaków ma duże zaufanie do banków. Do tego autorzy badania wskazują, że sektor bankowy zapewne widział jakiś problem, ponieważ od jakiegoś czasu sam zaczął inicjować działania, żeby umowy były prostsze. Nie jest to łatwy proces, ale zachodzi on. Natomiast trudniej jest z parabankami.

Z najnowszego badania wynika, że 17,3% Polaków zaciągających kredyty w instytucjach finansowych (bankach i parabankach) podpisuje umowy praktycznie bez żadnego czytania. Te osoby właściwie zupełnie nie sprawdzają treści dokumentu. Akceptują to, co dostają do podpisu od pracowników instytucji finansowych. Tak wykazało badanie UCE RESEARCH.

– Złożenie podpisu bez przeczytania może oznaczać, że dana osoba darzy bank ufnością, bo przecież powszechnie mówi się, że jest to instytucja zaufania publicznego. Może być też tak, że konsument nie widzi sensu zapoznawania się z treścią umowy, myśląc, że i tak nie ma szansy niczego zmienić. Ewentualnie zakłada, że może nie spłacić zadłużenia – komentuje wyniki dr Andrzej Pietrasz, wykładowca z Zakładu Dydaktycznego Finansów i Rachunkowości Uniwersytetu WSB Merito.

Ekspert podkreśla też, że takie postawy są niestety coraz częściej spotykane wśród przedstawicieli generacji Z, czyli osób urodzonych po 1995 roku. Szukają oni rozwiązań w ustawie o kredycie konsumenckim.

– Rośnie popularność tzw. sankcji kredytu darmowego, czyli udowadniania, że bank nie grał fair. W ten sposób konsumenci próbują, coraz mniej skutecznie, uchylać się od spłat, przynajmniej odsetek. Oczywiście jest to dość niebezpiecznym zjawiskiem – alarmuje dr Pietrasz.

Z badania wiadomo również, że 19,7% ankietowanych czyta dokumenty kredytowe dość pobieżnie, analizując tylko wybrane fragmenty lub wątki. Zdaniem Szymona Goski, eksperta rynku kredytowego w Polsce z Kancelarii SubiGo, jest to niepokojącym wynikiem. Takie działanie może prowadzić do nieprzyjemnych niespodzianek, gdy nieznane szczegóły umowy wpłyną na zdolność do spłaty kredytu.

– Ten wynik świadczy o pewnym poziomie zaufania do instytucji finansowych lub o braku świadomości ryzyka. Dobrze byłoby, aby więcej osób podchodziło do tego bardziej skrupulatnie. Taka sytuacja wskazuje na konieczność dalszej edukacji konsumentów w zakresie czytania i rozumienia umów kredytowych. Dzięki temu można by zwiększyć liczbę osób, które dokładnie analizują swoje zobowiązania finansowe – ocenia Szymon Goska.

Jak stwierdza dr Mariusz Bołoz, wykładowca w Wyższej Szkole Zarządzania i Bankowości w Krakowie, przyczyn zniechęcających kredytobiorców do czytania całej umowy może być wiele. Wśród nich może być stres i trudność skupienia uwagi przy podpisywaniu, mała kwota kredytu czy też duże zaufanie do banku. Najważniejszy powód może jednak dotyczyć samego dokumentu, przede wszystkim jego długości oraz skomplikowanego języka. W wielu przypadkach, nawet przy dobrych chęciach, kredytobiorca nie jest w stanie zrozumieć całej treści podpisywanej umowy, co zniechęca go do jej czytania.

– Osoby zaciągające zobowiązanie finansowe podlegają regule autorytetu. Dla nich pracownicy banków mają nie tylko odpowiednie kompetencje, ale też odpowiednią postawę względem klienta. Jednak głośne wydarzenia z ostatnich lat, w których Polacy tracili duże środki pieniężne z powodu działań tzw. parabanków i tym podobnych podmiotów, powinny uświadamiać rodaków, że niedoczytanie umowy nie zwalnia klienta z odpowiedzialności za zaciągnięte zobowiązanie finansowe – podkreśla dr Michał Pienias z Uczelni Łazarskiego.

Z kolei ekspert z Kancelarii SubiGo zaznacza, że chociaż prawo konsumenckie w Polsce oferuje pewną ochronę, nie zwalnia to konsumentów z obowiązku dokładnego zapoznania się z dokumentami przed ich podpisaniem. Rezygnacja z tego może wynikać z presji czasu, braku zrozumienia skomplikowanego języka prawniczego lub po prostu zaufania do doradców kredytowych.

– Zmiany prawa w Polsce zwiększające poziom ochrony klientów na rynku kredytów konsumpcyjnych, jak choćby ustawa o kredycie konsumenckim, a także hipotecznych, w tym ustawa o kredycie hipotecznym, obowiązują od wielu lat. Zdążyły już przebić się do świadomości wielu kredytobiorców, przez co nie czują oni potrzeby dodatkowej weryfikacji umowy kredytowej – dodaje dr Mariusz Bołoz.

Sondaż wykazał również, że dokładnie czyta tego typu umowy 43,1% kredytobiorców. Jak ocenia dr Bołoz, to raczej mały odsetek, ale większy, niż wskazywały wyniki podobnych badań w poprzednich latach. W opinii eksperta z Wyższej Szkoły Zarządzania i Bankowości w Krakowie, świadczy on o pozytywnym trendzie.

– Jeżeli badani odpowiedzieli szczerze, to analizowany wynik można uznać za niezły. Kredytobiorcy poznają treść umowy, ale czy czytają ze zrozumieniem? Czy jej zapisy są tak samo interpretowane przez obie strony? To już zupełnie inna kwestia – zwraca uwagę ekspert z Uniwersytetu WSB Merito.

Według raportu, 8,2% kredytobiorców oprócz tego, że czyta umowy kredytowe w całości, to i tak daje je jeszcze do przeczytania komuś zaufanemu. – Możemy domniemywać, że zaufane osoby, do których zwracają się kredytobiorcy, mają większą od nich wiedzę ekonomiczną. Mogą być to też prawnicy, w tym członkowie rodziny – mówi dr Michał Pienias.

Natomiast 10,4% respondentów zapoznaje się z treścią umowy kredytowej i daje ją jeszcze do analizy prawnikowi.

– Zlecenie sprawdzenia umowy kredytowej rozważa się tylko w przypadku części kredytów, wieloletnich, na duże kwoty, np. mieszkaniowych. Raczej nie zdarza się, aby osoba zaciągająca zobowiązanie na kilka lub kilkanaście tysięcy złotych zastanawiała się nad zweryfikowaniem umowy przez profesjonalistę. Analiza prawna umowy jest usługą płatną – mówi dr Mariusz Bołoz z Wyższej Szkoły Zarządzania i Bankowości w Krakowie.

Do tego autorzy badania, podsumowując, dostrzegają, że sektor bankowy zapewne widział problem z czytaniem umów przez konsumentów, ponieważ od jakiegoś czasu sam zaczął inicjować działania, żeby tego typu dokumenty były prostsze i łatwiejsze w odbiorze. To oczywiście finalnie będzie na plus dla klientów. Natomiast trudniej jest z parabankami.

(MN, Lipiec 2024 r.)

© MondayNews Polska | Wszelkie prawa zastrzeżone.

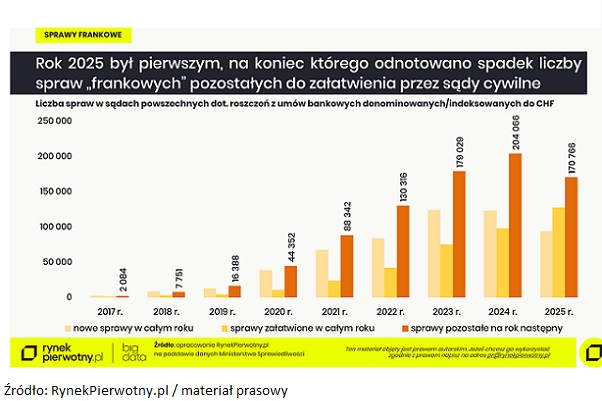

Nie tylko konsumenci mają kłopot z kredytami frankowymi. Przedsiębiorcy również coraz częściej stykają się z tym tematem. Klauzule abuzywne występują w umowach zawartych m.in. przez osoby prowadzące JDG, ale też spółki. Szacuje się, że tego typu sprawy stanowią nawet ok. 10-15% portfela wszystkich zobowiązań powiązanych z walutą obcą. Jednak pomiędzy tymi grupami jest zasadnicza różnica. Właściciele firm nie są objęci tak silną ochroną prawną jak konsumenci. Mimo to eksperci podkreślają, że z ich obserwacji wynika, iż przybywa spraw przeciwko bankom i prognozują dalszy wzrost. Do tego linia orzecznicza ewoluuje w kierunku coraz bardziej korzystnym dla przedsiębiorców, co może stanowić dodatkowy bodziec do wzrostu liczby pozwów.

Nie tylko konsumenci mają kłopot z kredytami frankowymi. Przedsiębiorcy również coraz częściej stykają się z tym tematem. Klauzule abuzywne występują w umowach zawartych m.in. przez osoby prowadzące JDG, ale też spółki. Szacuje się, że tego typu sprawy stanowią nawet ok. 10-15% portfela wszystkich zobowiązań powiązanych z walutą obcą. Jednak pomiędzy tymi grupami jest zasadnicza różnica. Właściciele firm nie są objęci tak silną ochroną prawną jak konsumenci. Mimo to eksperci podkreślają, że z ich obserwacji wynika, iż przybywa spraw przeciwko bankom i prognozują dalszy wzrost. Do tego linia orzecznicza ewoluuje w kierunku coraz bardziej korzystnym dla przedsiębiorców, co może stanowić dodatkowy bodziec do wzrostu liczby pozwów.

Grupa Santander Bank Polska opublikowała wyniki finansowe po I półroczu 2025 roku.

Grupa Santander Bank Polska opublikowała wyniki finansowe po I półroczu 2025 roku.

Santander Bank Polska z nową usługą dla klientów firmowych.

Santander Bank Polska z nową usługą dla klientów firmowych.

Czy płatności online mogą być w pełni bezpieczne? Zakupy w Internecie to wygodne i coraz popularniejsze rozwiązanie, szczególnie w przypadku szybkiego i zazwyczaj bezproblemowego wyboru świątecznych prezentów. Według różnych źródeł, 67–75% Polaków dokonuje zakupów online co najmniej kilka razy w miesiącu. Inne badania wskazują, że aż 20–30% Polaków padło ofiarą oszustw podczas zakupów internetowych. Na co zwrócić szczególną uwagę, aby nie paść ofiarą oszusta lub nieuczciwego sklepu? Co może zrobić bank, gdy klient zgłasza przypadek niewłaściwej transakcji? Jakie są kluczowe zasady zapewniające bezpieczne zakupy online? – komentuje Agata Jelonek, Naczelnik Wydziału Rozwoju Usług Płatniczych Banku Pocztowego.

Czy płatności online mogą być w pełni bezpieczne? Zakupy w Internecie to wygodne i coraz popularniejsze rozwiązanie, szczególnie w przypadku szybkiego i zazwyczaj bezproblemowego wyboru świątecznych prezentów. Według różnych źródeł, 67–75% Polaków dokonuje zakupów online co najmniej kilka razy w miesiącu. Inne badania wskazują, że aż 20–30% Polaków padło ofiarą oszustw podczas zakupów internetowych. Na co zwrócić szczególną uwagę, aby nie paść ofiarą oszusta lub nieuczciwego sklepu? Co może zrobić bank, gdy klient zgłasza przypadek niewłaściwej transakcji? Jakie są kluczowe zasady zapewniające bezpieczne zakupy online? – komentuje Agata Jelonek, Naczelnik Wydziału Rozwoju Usług Płatniczych Banku Pocztowego.  W erze cyfrowej korzystanie z bankowości online stało się wygodnym i powszechnym narzędziem zarządzania finansami. Rozwój technologii i dostępność transakcji online stwarzają jednak również nowe możliwości dla cyberprzestępców. Jednym z poważnych zagrożeń jest zjawisko tzw. „mułów finansowych” – osób zaangażowanych w transfery środków na rzecz zorganizowanych grup przestępczych, które często nieświadomie biorą udział w procederze prania pieniędzy, co może wiązać się z poważnymi konsekwencjami prawnymi i finansowymi.

W erze cyfrowej korzystanie z bankowości online stało się wygodnym i powszechnym narzędziem zarządzania finansami. Rozwój technologii i dostępność transakcji online stwarzają jednak również nowe możliwości dla cyberprzestępców. Jednym z poważnych zagrożeń jest zjawisko tzw. „mułów finansowych” – osób zaangażowanych w transfery środków na rzecz zorganizowanych grup przestępczych, które często nieświadomie biorą udział w procederze prania pieniędzy, co może wiązać się z poważnymi konsekwencjami prawnymi i finansowymi.  Mimo spadku poczucia bezpieczeństwa, bankowość internetowa wciąż pozostaje obszarem, w którym respondenci czują się najbardziej bezpieczni – wynika z drugiej fali badań przeprowadzonych przez SW Research na zlecenie Banku Pocztowego. Na drugim miejscu pod względem czynności uznawanych za bezpieczne uplasowały się zakupy online (72% wskazań), które wyprzedziły przeglądanie stron internetowych (67%). Badanie ujawnia, że najmniej bezpieczne według respondentów są rozmowy telefoniczne oraz wymiana SMS-ów z nieznajomymi. Wśród metod oszustw finansowych najczęściej rozpoznawaną pozostaje „metoda na wnuczka”, znana aż 89% badanych, zarówno wśród osób dojrzałych, jak i ich dzieci powyżej 40. roku życia. Badanie jest częścią programu edukacyjno-społecznego „Cyberdojrzali. Bądź mądrzejszy od oszusta”, podczas którego eksperci Banku Pocztowego we współpracy z Komendą Stołeczną Policji prowadzą bezpłatne webinary i konferencje zwiększające wiedzę Polaków nt. cyberzagrożeń oraz sposobów na to, by nie paść ofiarą oszustów.

Mimo spadku poczucia bezpieczeństwa, bankowość internetowa wciąż pozostaje obszarem, w którym respondenci czują się najbardziej bezpieczni – wynika z drugiej fali badań przeprowadzonych przez SW Research na zlecenie Banku Pocztowego. Na drugim miejscu pod względem czynności uznawanych za bezpieczne uplasowały się zakupy online (72% wskazań), które wyprzedziły przeglądanie stron internetowych (67%). Badanie ujawnia, że najmniej bezpieczne według respondentów są rozmowy telefoniczne oraz wymiana SMS-ów z nieznajomymi. Wśród metod oszustw finansowych najczęściej rozpoznawaną pozostaje „metoda na wnuczka”, znana aż 89% badanych, zarówno wśród osób dojrzałych, jak i ich dzieci powyżej 40. roku życia. Badanie jest częścią programu edukacyjno-społecznego „Cyberdojrzali. Bądź mądrzejszy od oszusta”, podczas którego eksperci Banku Pocztowego we współpracy z Komendą Stołeczną Policji prowadzą bezpłatne webinary i konferencje zwiększające wiedzę Polaków nt. cyberzagrożeń oraz sposobów na to, by nie paść ofiarą oszustów.