Rok 2020 przyniósł wiele zmian na polskim rynku nieruchomości komercyjnych. Obronną ręką z zawirowań wychodzi sektor powierzchni przemysłowo-magazynowych, którego całkowite zasoby wynoszą już ponad 20 mln mkw., a aktywność najemców może ustanowić kolejny rekord. Zainteresowanie inwestorów skupiło się właśnie na tym segmencie, na który w samym trzecim kwartale br. przypadło aż 72% wolumenu transakcji inwestycyjnych w Polsce. Sektor nieruchomości biurowych znalazł się w trudniejszej sytuacji, o czym świadczy spadek zarówno wartości zainwestowanego w nim kapitału, jak i popytu ze strony najemców, który był niższy niż w roku poprzednim. Całkowite zasoby nowoczesnej powierzchni biurowej w Polsce wynoszą już ponad 11,7 mln mkw., a w budowie znajduje się blisko 1,2 mln mkw. W samej Warszawie powstaje obecnie ok. 522 tys. mkw. powierzchni w wielu ciekawych i wysokiej klasy projektach, które nadal dysponują biurami do wynajęcia. Z kolei na rynku handlowym z jednej strony obserwujemy trudności, z jakimi borykają się centra handlowe po ponownym wprowadzeniu obostrzeń, a z drugiej strony coraz więcej konsumentów zaczyna przekonywać się do obiektów typu convenience czy parków handlowych.

Spis treści:

Rynek powierzchni magazynowo-przemysłowych

Rynek powierzchni biurowych

Rynek powierzchni handlowych

Rynek inwestycyjny

– Prognozy na rok 2021 dają nadzieję na stopniowy powrót do normalności, na którą wszyscy czekają. Zmiany technologiczne, które w przyspieszonym tempie zostały wprowadzone podczas pandemii, wpłyną korzystnie na wiele procesów związanych z funkcjonowaniem firm, a także poprawią komfort użytkowania powierzchni. Większość projektów deweloperskich jest realizowana bez opóźnień. Budowa niektórych nowych obiektów zostanie przesunięta w czasie i jednocześnie zapewne zmianie ulegną proporcje funkcji użytkowych. Trzeba pamiętać, że dla kondycji rynku nieruchomości komercyjnych bardzo ważny jest stan gospodarki. Polski PKB zaczyna odrabiać straty po spadku konsumpcji i sprzedaży zagranicznej na początku pandemii i z kwartału na kwartał jest coraz bliżej poziomów z 2019 roku. Według OECD, jeżeli ten trend się utrzyma, to polska gospodarka skurczy się w 2020 roku tylko o 3,5 proc., co będzie jednym z najlepszych wyników w Europie – mówi Iga Kraśniewska, Research Manager w firmie Cresa Polska.

Rynek powierzchni magazynowo-przemysłowych

Rok 2020 będzie kolejnym rekordowym dla rynku powierzchni magazynowo-przemysłowych. Odnotowaliśmy znaczną liczbę dużych transakcji, które były na etapie finalizowania bądź planowania, a jednocześnie wiele nowych projektów deweloperskich znajdowało się w realizacji na terenie całego kraju. Zasoby powierzchni magazynowej przekroczyły 20 mln mkw., a ponad 1,5 mln mkw. pozostaje w budowie. Wybuch pandemii był katalizatorem dalszej ekspansji sektora e-commerce, w którym w roku 2020 sfinalizowano szereg spektakularnych transakcji. Odnotowano także silny popyt ze strony sieci handlowych, operatorów logistycznych 3PL oraz firm kurierskich. Głównym czynnikiem napędzającym realizację kolejnych inwestycji deweloperskich będzie zapotrzebowanie zgłaszane przez firmy z branży e-commerce, a wraz z dalszym postępem technologicznym nowo powstające obiekty magazynowe będą w wielu przypadkach bardziej funkcjonalne i oszczędne w eksploatacji. Rośnie także popyt ze strony operatorów centrów danych i sektora e-mobility. Duże znaczenie mają nowe projekty powstające w pobliżu dużych ośrodków miejskich, ponieważ firmy dążą do optymalizacji czasu dostaw, skrócenia dystansu do kluczowych rynków zbytu, stworzenia showroomów oraz ułatwienia zwrotu produktów. Z tego względu wzrośnie liczba obiektów magazynowych powstających na terenach miejskich na największych rynkach regionalnych.

– Kolejny trend, który będzie wpływał na rynek powierzchni przemysłowych i logistycznych w perspektywie średniookresowej, to relokacja funkcji produkcyjnych i logistycznych z Azji i innych krajów Europy Zachodniej do Polski. Pandemia Covid-19 uwidoczniła zagrożenia związane z łańcuchami dostaw “just-in-time”, a wiele firm obecnie koncentruje się na jak najskuteczniejszym zabezpieczeniu przepływu materiałów i produktów w przyszłości oraz obecności jak najbliżej swoich klientów. Polska jest jedną z najbardziej atrakcyjnych lokalizacji w Europie pod względem możliwości reshoringu działalności przemysłowej i logistycznej – mówi Tom Listowski, Partner, Dyrektor Działu Powierzchni Przemysłowych i Magazynowych na Europę Środkowo-Wschodnią firmy Cresa.

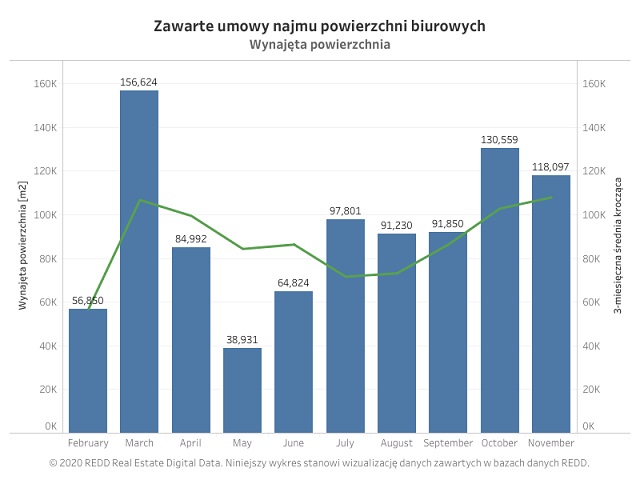

Rynek powierzchni biurowych

Wprowadzenie na dużą skalę modelu pracy zdalnej w związku z pandemią sprawiło, że wśród najemców wzrosła ostrożność do podejmowania zobowiązań długoterminowych, szczególnie dotyczących nowych kontraktów.

– Proces decyzyjny wydłużył się w wielu organizacjach. Pandemia przyspieszyła natomiast procesy renegocjacji. Wynegocjowane obniżki czynszu związane były często z wydłużeniem umowy najmu o okres, na który został udzielony rabat. Ze względu na optymalizację kosztów prowadzenia działalności, wzrosła ilość powierzchni biurowej oferowanej na podnajem, w którym wiele firm dostrzegło sposób na znalezienie oszczędności. W przypadku braku możliwości takiej optymalizacji, najemcy rozważali przeniesienie do alternatywnych lokalizacji po zakończeniu aktualnej umowy najmu i zajęcie mniejszej powierzchni – mówi Artur Sutor, Partner, Dyrektor Działu Reprezentacji Najemców Biurowych w Cresa Polska.

Firmy z branż odnotowujących zwiększony popyt na oferowane produkty lub usługi, np. e-commerce, zgłaszały większe zapotrzebowanie na powierzchnie biurowe niż wcześniej. W związku z tym musiały uruchomić więcej procesów rekrutacyjnych, aby zagwarantować ciągłość i sprawność funkcjonowania. Niektóre firmy pozostały na dotychczas zajmowanej powierzchni i zdecydowały się na reorganizację biura w celu poprawienia bezpieczeństwa sanitarnego.

Rok 2021 powinien przynieść poprawę nastrojów wśród najemców, głównie za sprawą dystrybucji szczepionek w coraz większej liczbie krajów. Firmy powinny chętniej podejmować decyzję o wynajmie powierzchni biurowej i negocjowaniu umów najmu. Pracownicy będą częściej korzystać z możliwości pracy w trybie hybrydowym. Ponadto biura nadal będą oferowały podwyższony reżim sanitarny, a bezpieczeństwo będzie kluczowym priorytetem dla wielu organizacji.

Rynek powierzchni handlowych

Rok 2020 dla rynku powierzchni handlowych był okresem bezprecedensowych wyzwań spowodowanych obostrzeniami społeczno-gospodarczymi związanymi z pandemią. Szczególnie odczuli je najemcy i właściciele centrów handlowych, a w mniejszym stopniu – segment obiektów typu convenience oraz parki handlowe.

Po zniesieniu obostrzeń związanych z pierwszym lockdownem centra handlowe odnotowały wzrost odwiedzalności i obrotów, dzięki wdrożeniu zasad bezpieczeństwa sanitarnego. Średni czas pobytu w galeriach handlowych uległ jednak skróceniu. Centra handlowe były odwiedzane w konkretnym celu zakupowym, a nie w celu spędzenia wolnego czasu i skorzystania z oferty gastronomicznej czy rozrywkowej.

Sektor e-commerce odnotował rekordowy wzrost sprzedaży i liczby klientów, a zakupy online cieszyły się coraz większą popularnością. Dynamika wzrostu sprzedaży detalicznej w internecie na przestrzeni ostatnich miesięcy pokazuje, że po ponownym otwarciu centrów handlowych w maju udział tego kanału sprzedaży systematycznie spadał aż do momentu ponownego ich zamknięcia. Pokazuje to, że konsumenci nie zrezygnują w pełni z zakupów w sklepach stacjonarnych.

Drugi lockdown, który częściowo pokrył się z okresem przedświątecznym – tradycyjnie uważanym za najlepszy dla placówek handlowych, w wielu przypadkach może wpłynąć na pogorszenie sytuacji finansowej zarówno najemców, jak i wynajmujących. Centra handlowe zostały ponownie otwarte pod koniec listopada 2020 r., co pozwala mieć nadzieję, że będą w stanie odrobić stracony czas. Wiele zależeć będzie także od wyniku renegocjowanych umów najmu.

– Wydarzenia bieżącego roku przyspieszyły transformację rynku handlowego, który charakteryzuje się silną polaryzacją. Najlepsze galerie mogą stosunkowo szybko odzyskać dawne wskaźniki odwiedzalności, dobrze poradzą sobie również parki handlowe. Inaczej będzie z obiektami średniej wielkości w miastach regionalnych, które już wcześniej stanowiły duże wyzwanie komercjalizacyjne. Najpewniej będziemy świadkami kontynuacji niektórych trendów, takich jak wzrost popularności obiektów typu convenience czy dalszy rozwój rynku e-commerce – mówi Piotr Kaszyński, Partner Zarządzający firmy Cresa Polska.

Rynek inwestycyjny

Rok 2020 na rynku inwestycyjnym nie przyniósł prognozowanej rekordowej wartości transakcji. Z jednej strony banki zaostrzyły warunki udzielania finansowania dłużnego, a z drugiej strony stopy procentowe utrzymywały się na rekordowo niskim poziomie. Na rynku pojawiło się dużo wolnych środków, lecz zawieraniu transakcji nie sprzyjała spora rozbieżność oczekiwań pomiędzy kupującymi a sprzedającymi. Zainteresowani kupnem zaczęli dyskontować swoje oferty z dwóch przyczyn. Po pierwsze, z uwagi na potrzebę sfinansowania większej niż dotychczas części inwestycji z własnych środków, a po drugie, ze względu na różne rodzaje ryzyka związane z panującą pandemią. Polska, której dużym atutem jest korzystne położenie na mapie Europy, umocniła swoją pozycję w sektorze nieruchomości logistycznych, który dzięki stosunkowo dużej odporności na negatywne skutki Covid-19 miał w trzecim kwartale największy udział w wolumenie transakcji inwestycyjnych. W sektorze handlowym popularnością cieszą się parki handlowe, które w najbliższej przyszłości będą nadal się rozwijać w Polsce i będą postrzegane jako atrakcyjne aktywa inwestycyjne. Wraz z poprawą sytuacji związanej z pandemią w 2021 roku, banki będą prawdopodobnie chętniej udzielały finansowania dłużnego na zakup nieruchomości, ułatwiając proces zawierania transakcji. To z kolei powinno przełożyć się na wzrost wolumenu transakcji inwestycyjnych w przyszłym roku.

Autorami raportu są eksperci firmy Cresa Polska.

Na terenie wojskowej bazy na Okęciu w Warszawie trwają obecnie prace związane z uruchomieniem drugiego szpitala tymczasowego w stolicy.

Na terenie wojskowej bazy na Okęciu w Warszawie trwają obecnie prace związane z uruchomieniem drugiego szpitala tymczasowego w stolicy.

Skąd do Polski przychodzą inwestorzy i dlaczego nie są to rodzime firmy, jak w innych krajach Europy Środkowo – Wschodniej?

Skąd do Polski przychodzą inwestorzy i dlaczego nie są to rodzime firmy, jak w innych krajach Europy Środkowo – Wschodniej?