Tylko kilka ulic handlowych w Polsce z powodzeniem konkuruje z galeriami handlowymi. Chodzi o lokalizacje w Krakowie i Warszawie. W pozostałych dużych miastach niestety reprezentacyjne ulice handlowe tracą na znaczeniu, co objawia się odpływem klientów i prestiżowych marek. Najbardziej widoczne jest to w przypadku takich lokalizacji, jak choćby Świdnicka we Wrocławiu, czy Piotrkowska w Łodzi.

Tylko kilka ulic handlowych w Polsce z powodzeniem konkuruje z galeriami handlowymi. Chodzi o lokalizacje w Krakowie i Warszawie. W pozostałych dużych miastach niestety reprezentacyjne ulice handlowe tracą na znaczeniu, co objawia się odpływem klientów i prestiżowych marek. Najbardziej widoczne jest to w przypadku takich lokalizacji, jak choćby Świdnicka we Wrocławiu, czy Piotrkowska w Łodzi.

Odpływ handlu przy ulicach do galerii oraz słabsza koniunktura objawiają się spadkiem czynszów najmu. Obecnie wokół centrów dużych miast (ale nie w ścisłych centrach) przeciętne czynsze najmu wynoszą około 60 – 90 zł miesięcznie za metr kwadratowy. W zabytkowych centrach, na starówkach czy też w rozpoznawalnych obiektach jest drożej – z reguły 120 – 150 zł. Najdroższym rynkiem pozostaje oczywiście Warszawa, gdzie na Śródmieściu, czy Mokotowie standardowe stawki kształtują się powyżej 100 zł. W Warszawie jest też najwięcej, najdroższych ulic w Polsce.

Z raportu Cushman and Wakefield wynika, że najwyższe maksymalne czynsze (około 330 zł/ mkw./ mies.) zapłacimy na warszawskim Nowym Świecie. Na drugim miejscu plasuje się ulica Floriańska w Krakowie, a na trzecim Chmielna w Warszawie. Najdroższa ulica Poznania –

Półwiejska, z maksymalnymi stawkami czynszów wynoszącymi około 220 zł, znalazła się na piątym miejscu, natomiast Wrocławia – Świdnicka – dopiero na 9. (około 160 zł/ mkw). Zestawienie zamyka Piotrkowska w Łodzi, z najwyższą miesięczną stawką czynszu wynoszącą około 100 zł od metra.

Piotrkowska w Łodzi i Świdnicka we Wrocławiu to dobre przykłady tendencji widocznych w polskich miastach – odpływu tak klientów, jak i prestiżowych marek. Zamiast butików renomowanych firm, niebanalnej i zróżnicowanej oferty, pojawiają się sklepy sieciowe – często spożywcze i filie banków. Na Świdnickiej we Wrocławiu, w prestiżowym do niedawna miejscu, obok Teatru Polskiego i przy przejściu świdnickim, spory odsetek najemców to sklepy z odzieżą na wagę.

Z drugiej strony eksperci podkreślają, że ekskluzywne marki często są zainteresowane debiutami w konkretnych lokalizacjach, przy ulicach handlowych. Swoje pierwsze butiki otwierają w znanych i wyeksponowanych miejscach. W Polsce jednak często brakuje odpowiednich lokali – chodzi tak o wielkość, jak i lokalizację oraz inne elementy – miejsca parkingowe, kwestie własnościowe itp.

Jakich lokali handlowo – usługowych szukają najemcy? Preferowane są najczęściej te o metrażach od 70 do 150 mkw. Liczy się oczywiście dobra lokalizacja – w centrach miast, przy deptakach, głównych arteriach komunikacyjnych, stacjach metra, węzłach przesiadkowych. Lokal powinien mieć duże witryny od strony ulicy, dawać możliwość montażu reklamy zewnętrznej. Pożądane są lokale na parterze budynku.

Czynsze najmu lokali handlowych w miastach nieznacznie spadają, ale nie dotyczy to wszystkich nieruchomości. Wysokie ceny trzymają najbardziej prestiżowe lokalizacje, których jest po prostu mało.

Przykładowe ceny najmu lokali:

1) Warszawa – lokal handlowy, Śródmieście, duży ruch pieszy i kołowy, blisko metra – 150 zł/ mkw.

2) Kraków – lokal usługowy, Stare Miasto, parter kamienicy – 150 zł/ mkw.

3) Wrocław – lokal handlowy, centrum, parter biurowca z 2009 r. – 67 zł/ mkw.

4) Poznań – lokal handlowy, ścisłe centrum – 90 zł/ mkw.

Iwona Hryncewicz, Dział Analiz WGN

Eksperci Cushman and Wakefield wskazują w swoim ostatnim raporcie na wzrost zainteresowania powierzchniami handlowymi w regionie EMEA (Europa, Bliski Wschód i Afryka).

Eksperci Cushman and Wakefield wskazują w swoim ostatnim raporcie na wzrost zainteresowania powierzchniami handlowymi w regionie EMEA (Europa, Bliski Wschód i Afryka). Na celowniku deweloperów są obecnie szczególnie miasta małe i średniej wielkości. Tak wynika z najnowszego raportu Knight Frank odnośnie centrów handlowych. Wszystkie nowe obiekty handlowe, które ukończono w III kw. 2014 powstały w miastach o liczbie ludności nie przekraczającej 200 tys.

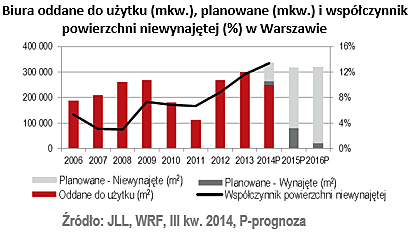

Na celowniku deweloperów są obecnie szczególnie miasta małe i średniej wielkości. Tak wynika z najnowszego raportu Knight Frank odnośnie centrów handlowych. Wszystkie nowe obiekty handlowe, które ukończono w III kw. 2014 powstały w miastach o liczbie ludności nie przekraczającej 200 tys. Całkowita podaż nowoczesnych powierzchni biurowych w Warszawie zbliża się do poziomu 4,4 milionów m kw. – piszą w ostatnim raporcie autorzy z Działu Analiz Rynkowych i Doradztwa BNP Paribas Real Estate (

Całkowita podaż nowoczesnych powierzchni biurowych w Warszawie zbliża się do poziomu 4,4 milionów m kw. – piszą w ostatnim raporcie autorzy z Działu Analiz Rynkowych i Doradztwa BNP Paribas Real Estate ( Rok 2014 jest prawdopodobnie rekordowy jeśli chodzi o wolumen transakcji najmu na rynku magazynów i powierzchni przemysłowych – pisze

Rok 2014 jest prawdopodobnie rekordowy jeśli chodzi o wolumen transakcji najmu na rynku magazynów i powierzchni przemysłowych – pisze  Z najnowszego raportu Cushman and Wakefield wynika, że Polska jest jednym z największych rynków jeśli chodzi o planowaną podaż w Europie Środkowo – Wschodniej. W okresie od drugiej połowy 2014 do końca 2015 więcej nowych powierzchni handlowych planowanych jest tylko w Rosji i Turcji.

Z najnowszego raportu Cushman and Wakefield wynika, że Polska jest jednym z największych rynków jeśli chodzi o planowaną podaż w Europie Środkowo – Wschodniej. W okresie od drugiej połowy 2014 do końca 2015 więcej nowych powierzchni handlowych planowanych jest tylko w Rosji i Turcji.

Jeśli chodzi o planowaną podaż na Europę Środkowo-Wschodnią do końca 2015 roku przypadnie 81% nowej podaży – głównie za sprawą bardzo dużej aktywności deweloperskiej w Rosji i Turcji. Już w pierwszej połowie 2014 r. podaż w Europie Środkowo-Wschodniej wyniosła 1,4 mln mkw., czyli ponad dwukrotnie więcej niż w Europie Zachodniej (637 000 mkw.) – podaje Cushman and Wakefield.

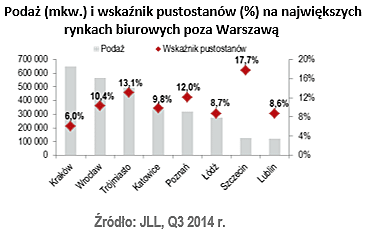

Jeśli chodzi o planowaną podaż na Europę Środkowo-Wschodnią do końca 2015 roku przypadnie 81% nowej podaży – głównie za sprawą bardzo dużej aktywności deweloperskiej w Rosji i Turcji. Już w pierwszej połowie 2014 r. podaż w Europie Środkowo-Wschodniej wyniosła 1,4 mln mkw., czyli ponad dwukrotnie więcej niż w Europie Zachodniej (637 000 mkw.) – podaje Cushman and Wakefield. To Kraków zanotował najlepsze wyniki jeśli chodzi o rynek powierzchni biurowych w III kw. 2014 – tak wynika z najnowszego raportu Colliers International. Stolica Małopolski cechowała się najniższym wskaźnikiem pustostanów i największą podażą.

To Kraków zanotował najlepsze wyniki jeśli chodzi o rynek powierzchni biurowych w III kw. 2014 – tak wynika z najnowszego raportu Colliers International. Stolica Małopolski cechowała się najniższym wskaźnikiem pustostanów i największą podażą. W III kwartale 2014 roku w Polsce do użytku oddano centra handlowe o łącznej powierzchni najmu ok. 75 tys. m², zwiększając tym samym całkowitą podaż do poziomu 10,2 mln mkw. – pisze w swoim najnowszym raporcie Colliers International.

W III kwartale 2014 roku w Polsce do użytku oddano centra handlowe o łącznej powierzchni najmu ok. 75 tys. m², zwiększając tym samym całkowitą podaż do poziomu 10,2 mln mkw. – pisze w swoim najnowszym raporcie Colliers International. Około 60 tys. mkw. nowych powierzchni biurowych oddali do użytku inwestorzy w III kw. 2014 – donosi w swoim najnowszym raporcie Knight Frank, o rynku powierzchni biurowych w stolicy.

Około 60 tys. mkw. nowych powierzchni biurowych oddali do użytku inwestorzy w III kw. 2014 – donosi w swoim najnowszym raporcie Knight Frank, o rynku powierzchni biurowych w stolicy. Gorsze nastroje najemców, i popyt, który nie jest w stanie przekroczyć podaży – taki jest obraz polskiego rynku nieruchomości komercyjnych wg RICS, który podsumował III kwartał na tym rynku w Polsce i na świecie.

Gorsze nastroje najemców, i popyt, który nie jest w stanie przekroczyć podaży – taki jest obraz polskiego rynku nieruchomości komercyjnych wg RICS, który podsumował III kwartał na tym rynku w Polsce i na świecie.

264 mld euro – tyle wynosi wartość aktywów w nieruchomości zwiększonego ryzyka zarządzanych przez europejskie firmy. Raport na temat tego rynku przygotował Cushmann and Wakefield („Europejski rynek sprzedaży wierzytelności hipotecznych w trzecim kwartale 2014 r.”). Rynek ten zyskuje na znaczeniu – tegoroczna wartość sprzedaży takich nieruchomości jest większa niż suma ze sprzedaży w 2012 i 2013 roku.

264 mld euro – tyle wynosi wartość aktywów w nieruchomości zwiększonego ryzyka zarządzanych przez europejskie firmy. Raport na temat tego rynku przygotował Cushmann and Wakefield („Europejski rynek sprzedaży wierzytelności hipotecznych w trzecim kwartale 2014 r.”). Rynek ten zyskuje na znaczeniu – tegoroczna wartość sprzedaży takich nieruchomości jest większa niż suma ze sprzedaży w 2012 i 2013 roku.

ak się okazuje, firmy, w zarządach których była przynajmniej jedna kobieta, osiągały aż o 26% lepsze wyniki niż te zarządzane tylko przez mężczyzn – taki wniosek płynie z raportu Credit Suisse Research Institute. Dodatkowo, jest wiele innych pozytywnych cech, które wynikają ze współuczestniczenia kobiet w zarządzaniu. Wśród cech kobiet, mających wpływ na taki stan rzeczy, autorzy raportu wymieniają m.in. empatię pomagającą w odczytywaniu oczekiwań klientów, lepszy monitoring oraz coaching czyli indywidualne podejście do każdego pracownika i umiejętne zmotywowanie go.

ak się okazuje, firmy, w zarządach których była przynajmniej jedna kobieta, osiągały aż o 26% lepsze wyniki niż te zarządzane tylko przez mężczyzn – taki wniosek płynie z raportu Credit Suisse Research Institute. Dodatkowo, jest wiele innych pozytywnych cech, które wynikają ze współuczestniczenia kobiet w zarządzaniu. Wśród cech kobiet, mających wpływ na taki stan rzeczy, autorzy raportu wymieniają m.in. empatię pomagającą w odczytywaniu oczekiwań klientów, lepszy monitoring oraz coaching czyli indywidualne podejście do każdego pracownika i umiejętne zmotywowanie go. a Savills cały czas jest zdania, że wartość transakcji na rynku nieruchomości komercyjnych w Polsce w 2012 roku przekroczy 2,5 mld euro. Z raportu przygotowanego przez ta firmę wynika, że zagraniczny kapitał dominował na polskim rynku nieruchomości w pierwszym kwartale 2012 roku, a wartość transakcji wyniosła niecałe 730mln EUR i była o ponad 20 % wyższa w stosunku do pierwszego kwartału 2011 roku

a Savills cały czas jest zdania, że wartość transakcji na rynku nieruchomości komercyjnych w Polsce w 2012 roku przekroczy 2,5 mld euro. Z raportu przygotowanego przez ta firmę wynika, że zagraniczny kapitał dominował na polskim rynku nieruchomości w pierwszym kwartale 2012 roku, a wartość transakcji wyniosła niecałe 730mln EUR i była o ponad 20 % wyższa w stosunku do pierwszego kwartału 2011 roku