Sytuacja na rynku powierzchni biurowych w Polsce na zakończenie III kw. 2021 r. pozwala z optymizmem patrzeć na sektor w 2022 r. Utrzymujący się na podobnym poziomie co rok wcześniej popyt i spodziewana większa absorpcja dostępnej powierzchni sprzyjają poprawie wyników sektora w kolejnych miesiącach. Firma AXI IMMO analizuje Polski rynek biurowy na zakończenie III kw. 2021 r.

Spis treści:

Gdzie szukać biur?

Optymizm w popycie

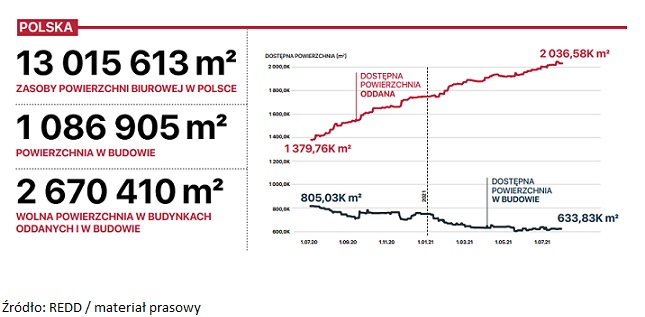

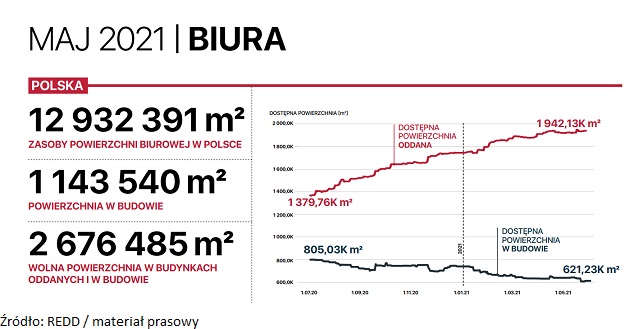

Całkowite zasoby nowoczesnej powierzchni biurowej w Polsce na koniec września 2021r. wynoszą ponad 12,1 mln mkw. Zdecydowanym liderem pozostaje Warszawa (6 159 900 mkw.), a wśród największych ośmiu regionalnych rynków prym tradycyjnie wiodą Kraków (1 604 500 mkw.), Wrocław (1 242 600 mkw.) oraz Trójmiasto (923 500 mkw.). W trzecim kwartale 2021 r. na polski rynek biurowy dostarczono 6 nowych budynków o łącznej powierzchni 86 900 mkw. W stolicy pozwolenie na użytkowanie otrzymały Fabryka Norblina (budynki Galwan i Plater – 39 000 mkw.) oraz Widok Towers (28 600 mkw.), z kolei w regionach największą aktywność deweloperów zanotowano w Katowicach. Oddano tam łącznie dwie inwestycje tj. Kolońska Park (7 900 mkw., Dzida-Jazgar) i Młyńska.6 (2 600 mkw. UBM Development), a na kolejnych miejscu uplasowała się druga faza projektu Ocean Office Park A (5 200 mkw., Cavatina) w Krakowie. Od początku roku na polski rynek biurowy dostarczono 439 600 mkw. z podziałem na 293 600 mkw.(+26% r/r) w 12 projektach w Warszawie i 146 000 mkw. (-47% r/r) w 15 budynkach w miastach regionalnych.

Gdzie szukać biur?

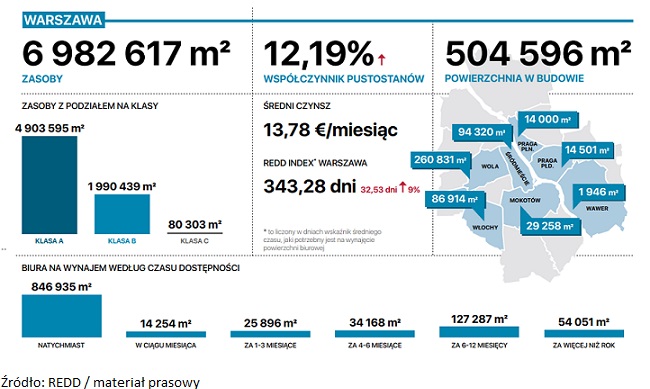

Nowa podaż nieznacznie wpłynęła na zwiększenie się powierzchni dostępnej do wynajęcia od zaraz. Na koniec września 2021 r. na polskim rynku biurowym znajdowało się łącznie ponad 1,57 mln mkw. (+27% r/r) wolnej powierzchni co stanowiło ok. 12,3% całkowitych zasobów. Najwyższy wskaźnik pustostanów odnotowano w Łodzi (16,8%), Krakowie (15,2%) i Wrocławiu (14,9%) z kolei najmniej w Szczecinie (5,8%), Katowicach (10,1%) oraz Trójmieście (10,7%). W ujęciu wartości bezwzględnych najwięcej wolnych biur znajduje się w Warszawie (767 800 mkw., ok. 12,5% całkowitych zasobów), Krakowie (243 200 mkw.) i Wrocławiu (184 760 mkw.), najmniej zaś w Szczecinie (10 614 mkw.) i Lublinie (28 670 mkw.). Średnia dla współczynnika pustostanów dla rynków regionalnych wynosi 13,5%, co przekłada się na 805 700 mkw. powierzchni biurowej gotowej do wynajęcia od zaraz.

– W najbliższych kilku miesiącach spodziewamy się obniżenia poziomu pustostanów w całej Polsce. Po pierwsze wielu deweloperów przekłada swoje decyzje dotyczące budowy nowych obiektów na lata 2023-2024, po drugie sytuację będzie regulować spodziewana większa aktywność ze strony najemców. W większości firmy mają już opracowane strategie dotyczące tego kiedy chcąc wrócić do biura i na jakich zasadach przy czym to praca hybrydowa, zdecydowane rozszerzenie dostępu cyfrowego czy digitalizacja procesów biznesowych czy nadal atrakcyjnie zaaranżowana powierzchnia będą stanowiły klucz do pozyskania najlepszych talentów – mówi Jakub Potocki, Starszy Negocjator, Dział Powierzchni Biurowych, AXI IMMO.

Optymizm w popycie

Od stycznia do końca września br. wolumen transakcji najmu na polskim rynku biurowym osiągnął wartość 777 600 mkw. (Warszawa 398 100 mkw., regiony 379 500 mkw.), przy czym w samym III kw. popyt wyniósł 262 400 mkw. (+6% r/r) w tym 149 300 mkw. (+31% r/r) przypadło na Warszawę, a 113 100 mkw. (-10,4% r/r) na osiem głównych rynków regionalnych. W analizowanym czasie w stolicy najemcy najchętniej podpisywali nowe umowy (53,5%) lub korzystali z opcji renegocjacji i przedłużenia dotychczasowej powierzchni (42%). Zaledwie 4,5% firm zdecydowało się na ekspansję. Z kolei w miastach regionalnych najwyższy udział w strukturze popytu przypadł nowym umowom (66%), które wyprzedziły renegocjacje (26%) i ekspansje (8%). Tradycyjnie to Kraków (30 700 mkw.) Wrocław (28 500 mkw.) i Trójmiasto (20 900 mkw.) odpowiadały za największą aktywność w miastach regionalnych. Od początku lipca do końca września 2021 r. największymi transakcjami były renegocjacje podpisane przez trzech poufnych najemców z sektora bankowego kolejno w Atrium Garden (Warszawa) na ponad 13 900 mkw., w Wiśniowy Business Park E (Warszawa) na 5 700 mkw. i Olivia Star w Gdańsku na 5 400 mkw. z kolei CMS zdecydował się na przednajem 7000 m kw. w budynku Varso Tower w Warszawie.

– Powoli wychodzimy z okresu, w którym hasło optymalizacja było odmieniane przez wszystkie przypadki. Firmy z dużo większą uwagą planują swoje powierzchnie, tak, aby odpowiadały aktualnym potrzebom i pozostawiały pewien margines na wypadek zwiększonego zatrudnienia. Spodziewamy się, że firmy w nowych aranżacjach będą starać się zapewnić bardziej domowe warunki dla pracowników. Więcej zieleni na open spaceach, większe strefy do relaksu, a przede wszystkim pokoje do pracy cichej powinny stanowić większy niż dotychczas procent powierzchni użytkowej biura – dodaje Bartosz Oleksak, Starszy Negocjator, Dział Powierzchni Biurowych, AXI IMMO.

Źródło: AXI IMMO.

Rynek lokali biurowych na wynajem w Poznaniu ma się coraz lepiej. Najemcy aktywnie poszukują biur do wynajęcia w stolicy Wielkopolski. Nawet w okresie pandemii, która wybuchła w 2020 roku, poznański rynek biurowy trzymał się mocno. Również obecnie w mieście tym zainteresowanie biurami do wynajęcia nie słabnie.

Rynek lokali biurowych na wynajem w Poznaniu ma się coraz lepiej. Najemcy aktywnie poszukują biur do wynajęcia w stolicy Wielkopolski. Nawet w okresie pandemii, która wybuchła w 2020 roku, poznański rynek biurowy trzymał się mocno. Również obecnie w mieście tym zainteresowanie biurami do wynajęcia nie słabnie.

Sektor biurowy mocno odczuł skutki pandemii koronawirusa. Obecnie jednak wraca do formy.

Sektor biurowy mocno odczuł skutki pandemii koronawirusa. Obecnie jednak wraca do formy.