Rok 2014 był rekordowy jeśli chodzi o rynek powierzchni magazynowych w Polsce – tak wynika z podsumowania Colliers International. W analizowanym okresie ukończono projekty o łącznej powierzchni blisko 1,1 mln. mkw. Jest to rekordowy wynik, znacznie wyższy od nowej podaży odnotowanej w 2013 r., kiedy na wszystkich polskich rynkach oddano łącznie 400 tys. mkw.

Rok 2014 był rekordowy jeśli chodzi o rynek powierzchni magazynowych w Polsce – tak wynika z podsumowania Colliers International. W analizowanym okresie ukończono projekty o łącznej powierzchni blisko 1,1 mln. mkw. Jest to rekordowy wynik, znacznie wyższy od nowej podaży odnotowanej w 2013 r., kiedy na wszystkich polskich rynkach oddano łącznie 400 tys. mkw.

Jak wynika z danych CI obecnie łączna podaż nowoczesnej powierzchni magazynowej na głównych polskich rynkach wynosi ponad 8,8 mln mkw. W ciągu minionych 12 miesięcy podpisano umowy najmu na ponad 2,5 mln mkw., z których 956 tys. mkw. wynajęto w IV kw. 71% popytu w 2014 r. stanowiły nowe umowy, wobec 29% renegocjacji.Wskaźnik pustostanów odnotował spadek w porównaniu z rokiem ubiegłym o ok. 5 punktów procentowych, kształtując się na koniec grudnia 2014 r. na poziomie 5,5%.

Omówienie poszczególnych rynków:

Warszawa – na koniec grudnia 2014 r. łączna podaż nowoczesnej powierzchni magazynowej w trzech warszawskich strefach osiągnęła 2,76 mln mkw. W minionym roku ukończono pięć projektów o całkowitej powierzchni ok. 38 tys. mkw.W budowie znajduje się kolejne 51 tys. mkw.Na koniec 2014 r. niewynajęte pozostało 7,1% powierzchni magazynowych, wobec 14% odnotowanych rok wcześniej.

Górny Śląsk – na tym drugim co do wielkości rynku magazynowym w ciągu ostatnich 12 miesięcy podaż nowoczesnych powierzchni wzrosła o ok. 89 tys. mkw., przekraczając tym samym poziom 1,56 mln mkw. W budowie pozostaje 5 projektów o łącznej powierzchni 122,4 tys. mkw. Wskaźnik pustostanów obniżył się nieznacznie w ciągu ostatnich 12 miesięcy z 9,8% odnotowanych w końcu 2013 r. do 8,5%.

Polska Centralna (region łódzki) – w ciągu ostatnich czterech kwartałów na rynek zostało dostarczone 120,6 tys. mkw. W efekcie obecne zasoby powierzchni magazynowej w omawianym regionie wynoszą 1,13 mln mkw. W budowie pozostaje 45,5 tys. mkw., z których 65% jest zabezpieczone umowami najmu. Na koniec grudnia 2014 r. niewynajęte pozostawało 3,9% powierzchni magazynowej. W analizowanym okresie podpisano umowy najmu na łączną powierzchnię 272,9 tys. mkw., wśród których przeważały nowe umowy, stanowiące 82% popytu.

Poznań – w minionym roku podaż na poznańskim rynku wzrosła o ok. 269 tys. mkw., z których ponad połowa (54%) została ukończona w III kw. Wśród najważniejszych ukończonych projektów warto wymienić magazyn dla firmy Amazon (Panattoni, 123 tys. mkw.) oraz kolejne dwa etapy Centrum Logistyczno – Inwestycyjnego Poznań o łącznej powierzchni 73 tys. mkw. Poznań charakteryzuje się największym wolumenem budowanej powierzchni spośród analizowanych rynków – obecnie powstaje dziewięć projektów o łącznej powierzchni ok. 215 tys. mkw. W porównaniu z grudniem 2013 r. wskaźnik pustostanów zmalał o 4 punkty procentowe, z 4,6% do 0,6% odnotowanych na koniec 2014 r.

Wrocław – charakteryzował się największym wzrostem podaży spośród analizowanych rynków. W minionym roku na wrocławskim rynku oddano do użytku siedem projektów o łącznej powierzchni 348,8 tys. mkw. Do najważniejszych z nich należą dwa obiekty zbudowane dla firmy Amazon (123 tys. mkw. i 123,5 tys. mkw.) oraz dalsze etapy Prologis Park Wrocław V o całkowitej powierzchni 55,5 tys. mkw. W grudniu 2014 r. podaż wynosiła 1,18 mln mkw. W budowie pozostają dwa projekty o łącznej powierzchni 29,3 tys. mkw. W analizowanym okresie odnotowano znaczący spadek wskaźnika pustostanów, z 10,5% w grudniu 2013 r. do 2% na koniec 2014 r.

Prognozy

– W nadchodzących kwartałach spodziewamy się wzrostu popytu na powierzchnie magazynowe ze strony firm z sektora e-commerce. Planowane są nowe projekty, ale nie będą to inwestycje czysto spekulacyjne. deweloperzy będą się starali zabezpieczyć chociaż część planowanych inwestycji umowami najmu. Przewidywane jest także pojawienie się nowych firm (głównie niemieckich oraz skandynawskich), które będą lokalizować swoje centra dystrybucyjne w Polsce – komentuje Tomasz Kasperowicz, Partner i Dyrektor Działu Powierzchni Logistycznych i Przemysłowych w Colliers International.

22 nowe inwestycje w centra handlowe w 2014 roku dotyczyło obiektów średnich i małych – nie przekraczających 20 tys. mkw. Łącznie rynek nowoczesnych nieruchomości handlowych w Polsce powiększył się o 466 tysięcy mkw. nowej powierzchni w 28 nowych obiektach i 8 rozbudowach nieruchomości już istniejących – napisano w najnowszym raporcie DTZ.

22 nowe inwestycje w centra handlowe w 2014 roku dotyczyło obiektów średnich i małych – nie przekraczających 20 tys. mkw. Łącznie rynek nowoczesnych nieruchomości handlowych w Polsce powiększył się o 466 tysięcy mkw. nowej powierzchni w 28 nowych obiektach i 8 rozbudowach nieruchomości już istniejących – napisano w najnowszym raporcie DTZ. 1,5 mld euro – to wartość transakcji, przy których w ubiegłym roku doradzał Dział Rynków Kapitałowych CBRE . Stanowi to blisko 50% wartości wszystkich transakcji zawartych w minionym roku. Eksperci CBRE doradzali klientom przy czterech z pięciu największych transakcji roku 2014.

1,5 mld euro – to wartość transakcji, przy których w ubiegłym roku doradzał Dział Rynków Kapitałowych CBRE . Stanowi to blisko 50% wartości wszystkich transakcji zawartych w minionym roku. Eksperci CBRE doradzali klientom przy czterech z pięciu największych transakcji roku 2014. Na koniec 2014 roku całkowita podaż nowoczesnej powierzchni przemysłowej i magazynowej w Polsce przekroczyła 8,8 mln mkw. – tak wynika z najnowszego raportu CBRE. W ostatnim roku deweloperzy dostarczyli ponad milion metrów kwadratowych nowej powierzchni przemysłowej i magazynowej. Znaczny wpływ na tak dobry wynik miało ukończenie trzech projektów dla firmy Amazon, które były największymi inwestycjami roku 2014.

Na koniec 2014 roku całkowita podaż nowoczesnej powierzchni przemysłowej i magazynowej w Polsce przekroczyła 8,8 mln mkw. – tak wynika z najnowszego raportu CBRE. W ostatnim roku deweloperzy dostarczyli ponad milion metrów kwadratowych nowej powierzchni przemysłowej i magazynowej. Znaczny wpływ na tak dobry wynik miało ukończenie trzech projektów dla firmy Amazon, które były największymi inwestycjami roku 2014.

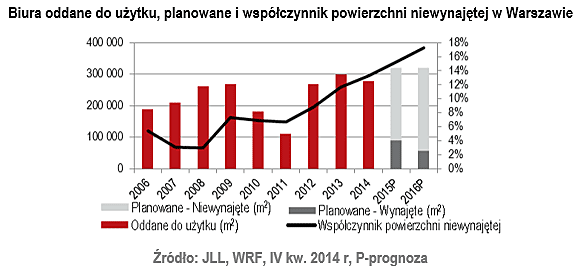

Rok 2014 był na rynku powierzchni biurowych czasem należącym do najemców – tak wynika z ostatniego podsumowania CBRE „Warsaw Office MarketView Q4 2014”.

Rok 2014 był na rynku powierzchni biurowych czasem należącym do najemców – tak wynika z ostatniego podsumowania CBRE „Warsaw Office MarketView Q4 2014”.  Czynsze transakcyjne w najlepszych lokalizacjach biurowych w ścisłym centrum Warszawy spadły do 25 euro/mkw./mc. W 2014 r. największym zainteresowaniem najemców cieszyły się lokalizacje w dzielnicach poza Centrum, gdzie w poprzednim roku wynajęto 73% powierzchni biurowej ze wszystkich transakcji na rynku. Głównym czynnikiem determinującym zainteresowanie najemców tymi lokalizacjami są atrakcyjne czynsze oferowane przez właścicieli budynków, które utrzymują się na poziomie 14 – 15,5 euro/mkw./mc.

Czynsze transakcyjne w najlepszych lokalizacjach biurowych w ścisłym centrum Warszawy spadły do 25 euro/mkw./mc. W 2014 r. największym zainteresowaniem najemców cieszyły się lokalizacje w dzielnicach poza Centrum, gdzie w poprzednim roku wynajęto 73% powierzchni biurowej ze wszystkich transakcji na rynku. Głównym czynnikiem determinującym zainteresowanie najemców tymi lokalizacjami są atrakcyjne czynsze oferowane przez właścicieli budynków, które utrzymują się na poziomie 14 – 15,5 euro/mkw./mc. Polska jest liderem w regionie Europy Środowo – Wschodniej w zakresie inwestycji w nieruchomości komercyjne. Tak wynika z ostatniego raportu CBRE.

Polska jest liderem w regionie Europy Środowo – Wschodniej w zakresie inwestycji w nieruchomości komercyjne. Tak wynika z ostatniego raportu CBRE. W 2014 roku na polskim rynku pojawiło się 20 nowych, międzynarodowych marek. Zdecydowana większość nowych najemców wybierała na pierwszą lokalizację Warszawę, wśród nich warto wymienić Celio, NEO, Kiko Milano.

W 2014 roku na polskim rynku pojawiło się 20 nowych, międzynarodowych marek. Zdecydowana większość nowych najemców wybierała na pierwszą lokalizację Warszawę, wśród nich warto wymienić Celio, NEO, Kiko Milano.