Kobiety w większym stopniu niż mężczyźni zauważają rosnącą w Polsce inflację. Niestety, często walczą z nią nieodpowiednimi metodami.

Spis treści:

Jest chęć, brakuje wiedzy

Jak skutecznie chronić pieniądze przed inflacją?

Cechy dobrej inwestycji

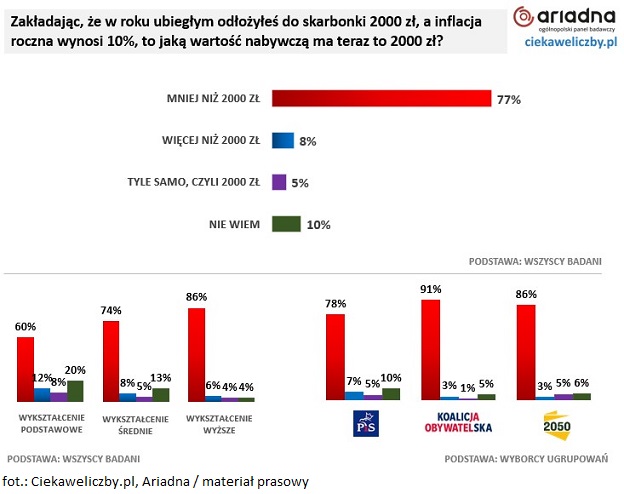

Rekordowe poziomy inflacji nie umykają uwadze Polaków. Aż 4 na 5 czynnych zawodowo osób dostrzega wzrost cen, szczególnie benzyny i żywności – wynika z najnowszych badań przeprowadzonych dla Aion Banku. Jak się okazuje, to kobiety częściej zauważają utratę wartości pieniądza. Szukając bezpieczeństwa dla swoich oszczędności, wybierają jednak nieefektywne sposoby, takie jak przechowywanie gotówki w domu czy na koncie bankowym.

Wzrost cen w ciągu ostatnich dwóch lat odnotowało prawie 65 proc. kobiet i 54 proc. mężczyzn w Polsce – pokazało badanie przeprowadzone dla Aion Banku przez SW Research. W przypadku cen żywności różnica ta jest nieco większa – wynosi prawie 12 punktów procentowych.

– To zjawisko jest najpewniej wynikiem tego, że to właśnie kobiety są często odpowiedzialne za zarządzanie budżetem rodzinnym. W efekcie, to one częściej mierzą się z koniecznością dostosowania go do realiów silnej presji inflacyjnej – mówi Marta Zalewska, PR Owner Aion Banku.

Wyczulenie kobiet w Polsce na zjawisko utraty wartości pieniądza mogłoby pomóc gospodarstwom domowym w szybkim reagowaniu na ten problem i ochronie oszczędności. Tym bardziej, że z badania wynika też, iż to właśnie kobiety częściej od mężczyzn deklarują postrzeganie finansów w perspektywie długoterminowej – i zdają sobie z tego sprawę: 57 proc. pań jest przekonanych, że to właśnie one poświęcają temu więcej uwagi niż panowie.

Problem w tym, że kobiety w temacie bezpiecznego i efektywnego lokowania oszczędności wyraźnie hołdują zakorzenionym przekonaniom, które niekoniecznie najlepiej realizują ich cele. To panie częściej niż mężczyźni wybierają mniejszy poziom ryzyka, preferując stabilne, ale niskie wzrosty z depozytów lub trzymanie środków na koncie bankowym lub w gotówce, w domu.

Jest chęć, brakuje wiedzy

Jak wynika z badania, formy oszczędzania, które dają kobietom wysokie poczucie bezpieczeństwa w obliczu wzrostu cen to przechowywanie gotówki w domu (22 proc.) czy na koncie bankowym (17 proc.). IKZE, czasowa lokata bankowa lub konto oszczędnościowe zaledwie przez 11 proc. respondentek są postrzegane jako bardzo bezpieczne w warunkach inflacji.

– Pieniądze przechowywane w gotówce lub na koncie bankowym tracą swoją wartość w efekcie wysokiej inflacji. Rozwiązaniem tego problemu jest pomnażanie swoich oszczędności na koncie oszczędnościowym lub poprzez inwestowanie. Tymczasem kobiety podchodzą strategicznie do kwestii planowania pod kątem finansowym, ale często mają wrażenie, że brakuje im odpowiedniej wiedzy, która pomogłaby w optymalizacji ich strategii – zauważa Marta Zalewska.

Kobiety zdają sobie z tego sprawę i oceniają swoją wiedzę z zakresu oszczędzania oraz inwestowania pieniędzy gorzej niż mężczyźni (o 9 punktów procentowych), pomimo bardziej przemyślanego podejścia do kwestii finansów. W odniesieniu do samego inwestowania różnice są jeszcze bardziej zauważalne – wynoszą aż 16 punktów procentowych. Czy widać szansę na zmianę tej sytuacji?

Jak skutecznie chronić pieniądze przed inflacją?

Prawie połowa kobiet (47 proc.) zdaje sobie sprawę z tego, że inwestowanie to dobra metoda walki z inflacją. Ponad połowa pań byłaby skłonna zainwestować w nieruchomości, a 4 na 10 w złoto. Obligacje (polskie lub najbardziej wiarygodnych krajów) i fundusze inwestycyjne szerokiego rynku są interesujące zaledwie dla około 11 proc. pań. Z kolei za najbardziej ryzykowne uważają kryptowaluty (42 proc.) i akcje pojedynczych spółek giełdowych (37 proc.).

Z psychologicznego punktu widzenia wydaje się, że do przełamania barier jest już niedaleko. Kobiety, choć same inwestują rzadziej, to częściej niż mężczyźni nie zgadzają się z twierdzeniem, że inwestycje są męską dziedziną.

– Ponad połowa kobiet jest otwarta na inwestowanie w przyszłości, ale często, błędnie łączą to z koniecznością posiadania wysokich środków finansowych. Tymczasem, aby zacząć inwestować na globalnych rynkach, wystarczy 20 euro i dostęp do mobilnej bankowości w Aion Banku – komentuje Marta Zalewska. – Klient określa tylko indywidualny poziom ryzyka i może zacząć pasywne inwestowanie.

Cechy dobrej inwestycji

Jakie powinny być cechy dobrej inwestycji zdaniem badanych kobiet? Przede wszystkim: przejrzystość i zrozumiałość (47 proc.), bezpieczeństwo i stabilny wzrost (42 proc.), możliwość wyjścia bez dodatkowych kosztów (34 proc.) oraz niskie prowizje i opłaty za zarządzanie – lub ich brak (21 proc.). To zrozumiałe oczekiwania, biorąc pod uwagę, że jedną z najczęściej wyrażanych przez badanych obaw jest strach przed poniesieniem straty, a dla wielu osób przeszkodą stojącą na drodze do rozpoczęcia inwestowania jest brak wystarczającej wiedzy na temat rynków finansowych. Spełnienie tych kryteriów gwarantuje popyt na dane rozwiązanie, które umożliwi pomnażanie pieniędzy. Przykładem jest platforma Aion Banku, w której – pomimo niskiego progu wejścia (20 EUR) – połowa klientów przeznaczyła ponad 1 000 EUR na inwestycje, podczas gdy średnia wartość portfela wynosi ponad 5 000 EUR.

Badanie dla Aion Banku zostało zrealizowane przez SW Research Agencję Badań Rynku i Opinii na początku listopada 2021 roku metodą wywiadów on-line (CAWI) na reprezentatywnej próbie 1005 Polaków, którzy są aktywni zawodowo.

Źródło: Aion Bank.