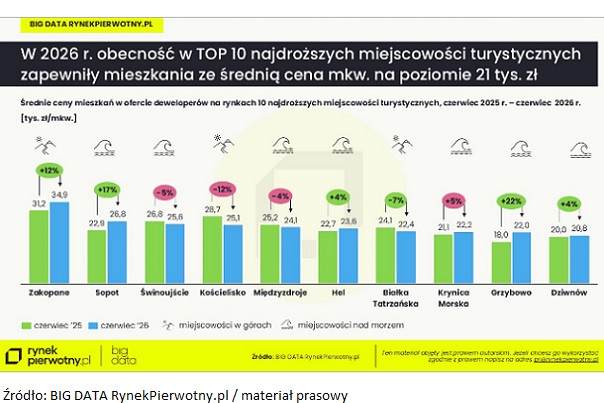

W tegorocznej pierwszej dziesiątce najdroższych miejscowości wypoczynkowych znalazło się aż siedem kurortów nadmorskich. Oprócz Sopotu są to Świnoujście, Międzyzdroje, Hel, Krynica Morska, Grzybowo i Dziwnów. Pozostałe miejsca zajęły miejscowości górskie – Zakopane, Kościelisko i Białka Tatrzańska.

– W wielu miejscowościach wypoczynkowych za metr kwadratowy nowego mieszkania trzeba zapłacić znacznie więcej niż w Warszawie, Krakowie czy Gdańsku. W przypadku najbardziej prestiżowych lokalizacji średnie ceny przekraczają już 30 tys. zł za metr kwadratowy – mówi Marek Wielgo, ekspert portali RynekPierwotny.pl i GetHome.pl.

Z danych BIG DATA RynekPierwotny.pl wynika, że Zakopane już drugi rok z rzędu pozostaje liderem rankingu 10 najdroższych miejscowości turystycznych w Polsce. Średnia cena metra kwadratowego mieszkań oferowanych przez deweloperów wzrosła tam do blisko 34,9 tys. zł, czyli o prawie 12 proc. w porównaniu z ubiegłym rokiem. Stolica polskich Tatr jeszcze bardziej zdystansowała konkurencję.

Jak zmieniła się czołówka najdroższych kurortów?

Największą zmianą w czołówce był awans Sopotu z piątego na drugie miejsce. Średnia cena metra kwadratowego wzrosła tu o 17 proc. i osiągnęła poziom blisko 26,8 tys. zł. Z kolei ubiegłoroczny wicelider, czyli Świnoujście, spadł na trzecie miejsce. Mimo to pozostaje jednym z najdroższych rynków. Średnia cena mieszkań obniżyła się o ok. 5 proc., do 25,6 tys. zł za metr.

Przetasowania nastąpiły także tuż za podium. Kościelisko, z ceną przekraczającą 25,1 tys. zł za metr kwadratowy znalazło się na czwartym miejscu, mimo że średnia cena mieszkań była tam o ponad 12 proc. niższa niż przed rokiem. Piąte miejsce utrzymały Międzyzdroje, choć także w tym kurorcie odnotowano korektę średniej ceny – o ok. 4 proc.

Kolejne miejsca zajęły Hel (23,6 tys. zł/mkw.), Białka Tatrzańska (22,4 tys. zł/mkw.), Krynica Morska (22,2 tys. zł/mkw.), Grzybowo (22 tys. zł/mkw.) i Dziwnów (20,8 tys. zł/mkw.). Warto zwrócić uwagę na Grzybowo, które zadebiutowało w pierwszej dziesiątce. Średnia cena metra kwadratowego wzrosła w tej miejscowości o 22 proc.

Z danych BIG DATA RynekPierwotny.pl wynika, że minimalna średnia cena pozwalająca znaleźć się w pierwszej dziesiątce najdroższych miejscowości wypoczynkowych systematycznie rośnie. Jeszcze dwa lata temu było to poniżej 19 tys. zł za metr kwadratowy. Obecnie, by znaleźć się w pierwszej dziesiątce, mieszkania muszą kosztować średnio blisko 21 tys. zł za metr kwadratowy.

Od trzech lat kurorty nadmorskie zajmują aż siedem miejsc w pierwszej dziesiątce najdroższych lokalizacji turystycznych. Potwierdza to, że właśnie nad morzem koncentruje się najdroższy segment rynku mieszkań wakacyjnych.

W tegorocznym zestawieniu pojawiły się Białka Tatrzańska, Grzybowo i Dziwnów, natomiast wypadły z niego Mielno, Szklarska Poręba i Mikołajki. Mimo że średnia cena nowych mieszkań nadal przekracza tam 20 tys. zł za metr kwadratowy.

[fragment artykułu]

Autor: Marek Wielgo, ekspert portalu RynekPierwotny.pl

materiał prasowy

Pierwszy etap osiedla XYZ Place w Warszawie z nowymi mieszkaniami na sprzedaż.

Pierwszy etap osiedla XYZ Place w Warszawie z nowymi mieszkaniami na sprzedaż. Nieruchomość handlowa Plac Wiślany na warszawskich Siekierkach na zaawansowanym etapie komercjalizacji.

Nieruchomość handlowa Plac Wiślany na warszawskich Siekierkach na zaawansowanym etapie komercjalizacji.

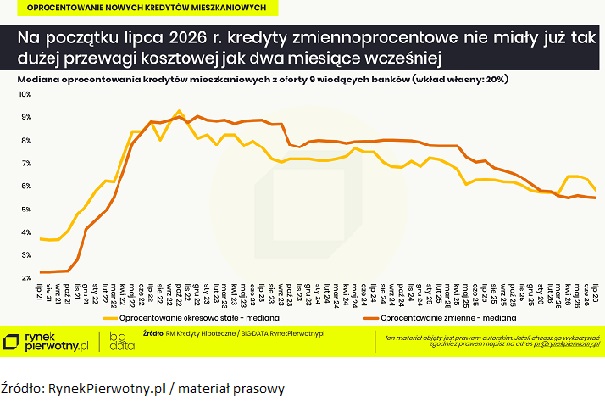

Jeszcze w maju za gwarancję stałej raty na 5 lat trzeba było sporo dopłacić. Teraz oferta banków wygląda inaczej. Jednak sytuacja geopolityczna budzi niepokój.

Jeszcze w maju za gwarancję stałej raty na 5 lat trzeba było sporo dopłacić. Teraz oferta banków wygląda inaczej. Jednak sytuacja geopolityczna budzi niepokój.  Nieruchomość handlowa Sekunda Włoszczowa rozpoczęła działalność.

Nieruchomość handlowa Sekunda Włoszczowa rozpoczęła działalność.

GTC zawarło umowę sprzedaży Avenue Mall w Zagrzebiu za blisko 100 mln euro.

GTC zawarło umowę sprzedaży Avenue Mall w Zagrzebiu za blisko 100 mln euro.