Polacy wciąż nie bardzo rozumieją umowy kredytowe, które podpisują. Większość chce ich uproszenia. Blisko 80% osób zaciągających kredyty nie do końca rozumie treści zobowiązań. Do tego prawie 70% ankietowanych uważa, że instytucje finansowe powinny prościej formułować umowy kredytowe. Tego samego zdania są eksperci. Niepokoi ich fakt, że tylko co piąty kredytodawca w pełni rozumie podpisywany dokument. Jednocześnie znawcy tematu zauważają, że wina leży po stronie obecnych przepisów, które same w sobie są mocno skomplikowane i napisane skomplikowanym językiem. Do tego autorzy raportu dodają, że kwestia niejasnych umów poprawia się, szczególnie w sektorze bankowym, który od jakiegoś czasu inicjuje zmiany.

Jak pokazuje raport pt. „Jak Polacy czytają umowy finansowe? I czy je rozumieją?”, aż 77,3% osób zawierających kredyty twierdzi, że nie do końca rozumie wszystkie zapisy zawarte w umowie. Do tego 3,2% nie pamięta, czy warunki zaciągniętego zobowiązania są dla nich jasne. Tylko dla 19,5% osób zapisy zawartej umowy są w pełni klarowne. Raport został oparty na badaniu opinii publicznej, które było realizowane metodą CAWI wśród 917 dorosłych Polaków. W ankiecie wzięły udział wyłącznie osoby, które w ciągu ostatnich 12 miesięcy zaciągnęły kredyt na mieszkanie, samochód lub inny podobny cel.

– Wyniki raportu wymagają głębszej analizy. Przede wszystkim, fakt, że jedynie co piąty kredytobiorca rozumie, co podpisuje, wskazuje na problem z edukacją finansową w Polsce – ocenia Szymon Goska, znawca rynku kredytowego z Kancelarii SubiGo. – Niezrozumienie warunków zobowiązania może prowadzić do poważnych konsekwencji finansowych, w tym nieoczekiwanych opłat, karnych odsetek, a nawet trudności w spłacie kredytu – alarmuje ekspert.

Zdaniem Szymona Goski, raport pokazuje, że większość kredytobiorców nie posiada wystarczającej wiedzy lub umiejętności, aby skutecznie interpretować skomplikowane dokumenty prawne. Problem może stanowić dla nich złożoność języka używanego w umowach kredytowych. Kolejnym utrudnieniem może być brak przejrzystości w komunikacji ze strony instytucji finansowych.

– Wiedza finansowa zdecydowanej części kredytobiorców jest niska. Wprawdzie czytają oni tego typu umowy, ale bez większego zrozumienia zapisów ich treści i nie dopytują o szczegóły. Nie mając wpływu na zapisy treści umowy kredytowej, niejako zmuszeni sytuacją, godzą się na wszystko – zauważa dr Andrzej Pietrasz, wykładowca z Zakładu Dydaktycznego Finansów i Rachunkowości Uniwersytetu WSB Merito.

Natomiast dr Michał Pienias z Uczelni Łazarskiego zwraca uwagę na złudne podejście części klientów do zawierania tego rodzaju zobowiązań. Wydaje im się, że od każdej zawartej umowy istnieje możliwość odstąpienia. Takie myślenie jest oczywiście błędne. Inną kwestią są pewne triki marketingowe stosowane przez banki, które mówią w swoich kampaniach reklamowych, że kredyty są tanie, a raty niskie i podają tym podobne informacje.

– Klientowi często wydaje się, że zaciągnięcie zobowiązań jest szybkie, piękne i przyjemne. Pod wpływem fascynacji zakupowych nie tylko nie biorą pod uwagę tego, jaką kwotę pożyczają, ale również nie zastanawiają się, czy będą w stanie ją spłacić. Później mogą mieć z tego powodu kłopoty – dodaje ekspert z Uczelni Łazarskiego.

Aż 69,9% uczestników sondażu uważa, że instytucje finansowe udzielające kredytów powinny w prostszy sposób formułować umowy dla swoich klientów. 12,9% ankietowanych temu zaprzecza, a 17,2% nie potrafi tego ocenić.

– Instytucje finansowe, edukacyjne oraz regulacyjne muszą podjąć kroki, aby poprawić świadomość ekonomiczną Polaków i umożliwić im odpowiednie przygotowanie do zarządzania swoimi zobowiązaniami. Nauka, uproszczenie języka umów oraz lepsze doradztwo mogą przyczynić się do zwiększenia bezpieczeństwa finansowego polskich konsumentów. Jednak uczciwie trzeba też powiedzieć, że tego typu kwestie poprawiają się na rynku, tylko nie tak szybko, jakbyśmy sobie tego życzyli – podkreśla ekspert z Kancelarii SubiGo.

W opinii dr. Andrzeja Pietrasza, prawo winno chronić obie strony transakcji i obecnie tak jest. Dowodem na to jest cały szereg regulacji prawnych i instytucji chroniących klienta m.in. systemu bankowego. Te instytucje już dawno poprawiły wytykane im niekorzystne dla klientów zapisy we wzorcach umów, a czasem wręcz niewłaściwe czy błędne – w dokumentach kredytowych.

– Dla osoby posiadającej minimalną wiedzę finansową, dociekliwość, w celu ochrony własnych interesów, a także poświęcenie stosownego czasu na analizę i zrozumienie treści zapisów umowy kredytowej zwykle nie stanowią żadnego problemu. Kłopot sprawia niewiedza, chociażby na poziomie relatywnie prostych pojęć, zawartych w tego typu umowach – podkreśla dr Pietrasz.

Z kolei według dr. Michała Pieniasa, skomplikowane zapisy wielu umów wynikają z obostrzeń prawnych. W ten sposób instytucje finansowe maksymalnie chronią swoje interesy. Inną sprawą jest sposób przekazywania informacji klientowi. To ważne, jak podchodzą do tej kwestii wyspecjalizowani doradcy klienta i czy potrafią to zrobić w jak najprostszy sposób. Do tego autorzy raportu zwracają uwagę na to, że dodatkowym problem są obecne przepisy, które już same w sobie są dość „ciężko” napisane. I często instytucje finansowe muszą je po prostu odwzorowywać.

– Umowa jest napisana według pewnego wzorca, językiem prawniczym, który powoduje, że w sposób naturalny zawiera pewne obostrzenia terminologiczne. Trudno to pogodzić z oczekiwaniami konsumentów, że dokumenty powinny być prostsze. Klient chciałby przeczytać możliwie łatwo napisany tekst. Natomiast to jest mało prawdopodobne, chociażby ze względu na pewną formułę tworzenia umów. Ważne jest więc, żeby pracownicy instytucji finansowych dobrze znali treści umów i w jak najprostszy sposób wyjaśniali je – podsumowuje ekspert z Uczelni Łazarskiego.

(MN, Sierpień 2024 r.)

Źródło:

© MondayNews Polska | Wszelkie prawa zastrzeżone.

Spadek stóp procentowych uruchomił największą od lat falę refinansowania kredytów mieszkaniowych.

Spadek stóp procentowych uruchomił największą od lat falę refinansowania kredytów mieszkaniowych.

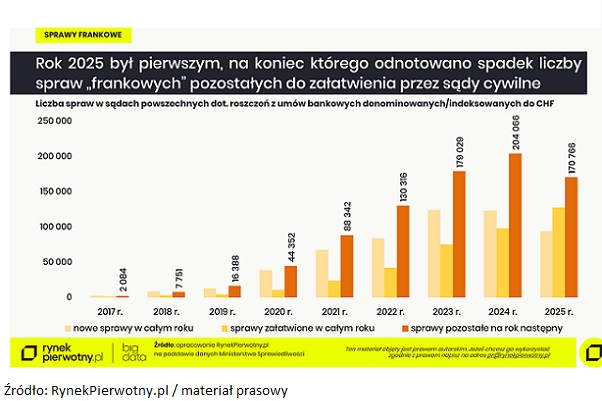

Nie tylko konsumenci mają kłopot z kredytami frankowymi. Przedsiębiorcy również coraz częściej stykają się z tym tematem. Klauzule abuzywne występują w umowach zawartych m.in. przez osoby prowadzące JDG, ale też spółki. Szacuje się, że tego typu sprawy stanowią nawet ok. 10-15% portfela wszystkich zobowiązań powiązanych z walutą obcą. Jednak pomiędzy tymi grupami jest zasadnicza różnica. Właściciele firm nie są objęci tak silną ochroną prawną jak konsumenci. Mimo to eksperci podkreślają, że z ich obserwacji wynika, iż przybywa spraw przeciwko bankom i prognozują dalszy wzrost. Do tego linia orzecznicza ewoluuje w kierunku coraz bardziej korzystnym dla przedsiębiorców, co może stanowić dodatkowy bodziec do wzrostu liczby pozwów.

Nie tylko konsumenci mają kłopot z kredytami frankowymi. Przedsiębiorcy również coraz częściej stykają się z tym tematem. Klauzule abuzywne występują w umowach zawartych m.in. przez osoby prowadzące JDG, ale też spółki. Szacuje się, że tego typu sprawy stanowią nawet ok. 10-15% portfela wszystkich zobowiązań powiązanych z walutą obcą. Jednak pomiędzy tymi grupami jest zasadnicza różnica. Właściciele firm nie są objęci tak silną ochroną prawną jak konsumenci. Mimo to eksperci podkreślają, że z ich obserwacji wynika, iż przybywa spraw przeciwko bankom i prognozują dalszy wzrost. Do tego linia orzecznicza ewoluuje w kierunku coraz bardziej korzystnym dla przedsiębiorców, co może stanowić dodatkowy bodziec do wzrostu liczby pozwów.

Grupa Santander Bank Polska opublikowała wyniki finansowe po I półroczu 2025 roku.

Grupa Santander Bank Polska opublikowała wyniki finansowe po I półroczu 2025 roku.

Santander Bank Polska z nową usługą dla klientów firmowych.

Santander Bank Polska z nową usługą dla klientów firmowych.

Czy płatności online mogą być w pełni bezpieczne? Zakupy w Internecie to wygodne i coraz popularniejsze rozwiązanie, szczególnie w przypadku szybkiego i zazwyczaj bezproblemowego wyboru świątecznych prezentów. Według różnych źródeł, 67–75% Polaków dokonuje zakupów online co najmniej kilka razy w miesiącu. Inne badania wskazują, że aż 20–30% Polaków padło ofiarą oszustw podczas zakupów internetowych. Na co zwrócić szczególną uwagę, aby nie paść ofiarą oszusta lub nieuczciwego sklepu? Co może zrobić bank, gdy klient zgłasza przypadek niewłaściwej transakcji? Jakie są kluczowe zasady zapewniające bezpieczne zakupy online? – komentuje Agata Jelonek, Naczelnik Wydziału Rozwoju Usług Płatniczych Banku Pocztowego.

Czy płatności online mogą być w pełni bezpieczne? Zakupy w Internecie to wygodne i coraz popularniejsze rozwiązanie, szczególnie w przypadku szybkiego i zazwyczaj bezproblemowego wyboru świątecznych prezentów. Według różnych źródeł, 67–75% Polaków dokonuje zakupów online co najmniej kilka razy w miesiącu. Inne badania wskazują, że aż 20–30% Polaków padło ofiarą oszustw podczas zakupów internetowych. Na co zwrócić szczególną uwagę, aby nie paść ofiarą oszusta lub nieuczciwego sklepu? Co może zrobić bank, gdy klient zgłasza przypadek niewłaściwej transakcji? Jakie są kluczowe zasady zapewniające bezpieczne zakupy online? – komentuje Agata Jelonek, Naczelnik Wydziału Rozwoju Usług Płatniczych Banku Pocztowego.  W erze cyfrowej korzystanie z bankowości online stało się wygodnym i powszechnym narzędziem zarządzania finansami. Rozwój technologii i dostępność transakcji online stwarzają jednak również nowe możliwości dla cyberprzestępców. Jednym z poważnych zagrożeń jest zjawisko tzw. „mułów finansowych” – osób zaangażowanych w transfery środków na rzecz zorganizowanych grup przestępczych, które często nieświadomie biorą udział w procederze prania pieniędzy, co może wiązać się z poważnymi konsekwencjami prawnymi i finansowymi.

W erze cyfrowej korzystanie z bankowości online stało się wygodnym i powszechnym narzędziem zarządzania finansami. Rozwój technologii i dostępność transakcji online stwarzają jednak również nowe możliwości dla cyberprzestępców. Jednym z poważnych zagrożeń jest zjawisko tzw. „mułów finansowych” – osób zaangażowanych w transfery środków na rzecz zorganizowanych grup przestępczych, które często nieświadomie biorą udział w procederze prania pieniędzy, co może wiązać się z poważnymi konsekwencjami prawnymi i finansowymi.  Mimo spadku poczucia bezpieczeństwa, bankowość internetowa wciąż pozostaje obszarem, w którym respondenci czują się najbardziej bezpieczni – wynika z drugiej fali badań przeprowadzonych przez SW Research na zlecenie Banku Pocztowego. Na drugim miejscu pod względem czynności uznawanych za bezpieczne uplasowały się zakupy online (72% wskazań), które wyprzedziły przeglądanie stron internetowych (67%). Badanie ujawnia, że najmniej bezpieczne według respondentów są rozmowy telefoniczne oraz wymiana SMS-ów z nieznajomymi. Wśród metod oszustw finansowych najczęściej rozpoznawaną pozostaje „metoda na wnuczka”, znana aż 89% badanych, zarówno wśród osób dojrzałych, jak i ich dzieci powyżej 40. roku życia. Badanie jest częścią programu edukacyjno-społecznego „Cyberdojrzali. Bądź mądrzejszy od oszusta”, podczas którego eksperci Banku Pocztowego we współpracy z Komendą Stołeczną Policji prowadzą bezpłatne webinary i konferencje zwiększające wiedzę Polaków nt. cyberzagrożeń oraz sposobów na to, by nie paść ofiarą oszustów.

Mimo spadku poczucia bezpieczeństwa, bankowość internetowa wciąż pozostaje obszarem, w którym respondenci czują się najbardziej bezpieczni – wynika z drugiej fali badań przeprowadzonych przez SW Research na zlecenie Banku Pocztowego. Na drugim miejscu pod względem czynności uznawanych za bezpieczne uplasowały się zakupy online (72% wskazań), które wyprzedziły przeglądanie stron internetowych (67%). Badanie ujawnia, że najmniej bezpieczne według respondentów są rozmowy telefoniczne oraz wymiana SMS-ów z nieznajomymi. Wśród metod oszustw finansowych najczęściej rozpoznawaną pozostaje „metoda na wnuczka”, znana aż 89% badanych, zarówno wśród osób dojrzałych, jak i ich dzieci powyżej 40. roku życia. Badanie jest częścią programu edukacyjno-społecznego „Cyberdojrzali. Bądź mądrzejszy od oszusta”, podczas którego eksperci Banku Pocztowego we współpracy z Komendą Stołeczną Policji prowadzą bezpłatne webinary i konferencje zwiększające wiedzę Polaków nt. cyberzagrożeń oraz sposobów na to, by nie paść ofiarą oszustów.