Mieszkanie na wynajem vs mieszkanie na sprzedaż – co jest lepszą opcją?

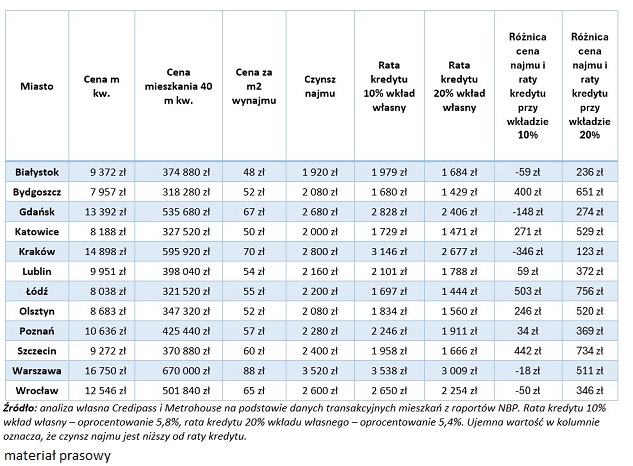

Sprawdziliśmy, jak kształtowałaby się najkorzystniejsza rata kredytu hipotecznego dla analizowanego mieszkania. Z przeprowadzonych wyliczeń wynika, że nawet przy 10-procentowym wkładzie własnym różnica pomiędzy kosztem najmu a kosztem obsługi kredytu często pozostaje relatywnie niewielka – w wielu przypadkach porównywalna z wydatkami na bieżącą konsumpcję, takimi jak kilka wyjść do restauracji w miesiącu.

W Krakowie najem pozostaje tańszym rozwiązaniem – różnica pomiędzy czynszem a ratą kredytu jest tam najwyższa i wynosi 346 zł miesięcznie. W Gdańsku różnica ta kształtuje się na poziomie 148 zł, natomiast w Warszawie jest już marginalna i wynosi zaledwie 18 zł. W pozostałych analizowanych lokalizacjach – w tym także w dużych ośrodkach miejskich, takich jak Łódź, Katowice, Olsztyn czy Szczecin – poziom raty kredytu przy 10-procentowym wkładzie własnym jest na tyle zbliżony do kosztów najmu, że utrzymywanie się w modelu wynajmu przestaje mieć jednoznaczne uzasadnienie ekonomiczne.

Wyraźna zmiana relacji kosztowych następuje przy zwiększeniu wkładu własnego do poziomu 20 proc. W takim scenariuszu, we wszystkich analizowanych miastach, rata kredytu hipotecznego spada poniżej średniego kosztu najmu. Największą przewagę finansową zakupu własnego mieszkania obserwujemy w Bydgoszczy i Szczecinie, jednak nawet w Warszawie potencjalna różnica może sięgać około 500 zł miesięcznie na korzyść właściciela nieruchomości.

[fragment artykułu]

materiał prasowy