Wczesna wiosna jest najlepszym momentem na ocenę działek budowlanych na sprzedaż – uważają eksperci RynekPierwotny.pl.

Po zimowym zastoju rośnie liczba osób szukających działek budowlanych, ale — jak podkreślają eksperci portalu RynekPierwotny.pl — to właśnie wczesna wiosna jest najlepszym momentem na ich ocenę. Marzec nie upiększa rzeczywistości — pokazuje ją w najtrudniejszych warunkach, ujawniając problemy, których latem często nie widać.

To, co w lipcu wygląda jak idealna działka pod dom, w marcu potrafi zamienić się w podmokły teren z realnym ryzykiem podtopień. Właśnie teraz grunt przechodzi najważniejszy test — a dla kupującego jest to wiedza bezcenna.

– Wiosna działa jak naturalny audyt działki. Jeśli grunt ma problem z wodą, to właśnie teraz wychodzi to na jaw – mówi Marek Wielgo, ekspert portalu RynekPierwotny.pl.

Żeby kupić działkę, a nie staw

Ostatnie tygodnie tylko to potwierdzają. Gwałtowna odwilż i szybki spływ wód roztopowych doprowadziły do licznych podtopień w całym kraju. W ciągu jednego dnia strażacy interweniowali blisko dwa tysiące razy — szczególnie w województwach kujawsko-pomorskim, mazowieckim i zachodniopomorskim. Instytut Meteorologii i Gospodarki Wodnej wydał jednocześnie ostrzeżenia hydrologiczne dla większości kraju.

To nie są pojedyncze zdarzenia, lecz praktyczny sprawdzian terenu. Pokazuje on, czy działka leży w naturalnym obniżeniu, czy znajduje się na drodze spływu wód, oraz czy lokalna infrastruktura radzi sobie z ich odprowadzaniem.

– Widzimy działki, które latem wyglądają jak gotowe pod budowę, a w marcu przypominają rozlewisko. To moment, w którym kupujący może uniknąć bardzo kosztownego błędu – podkreśla Marek Wielgo.

Oferta działek mocno się skurczyła

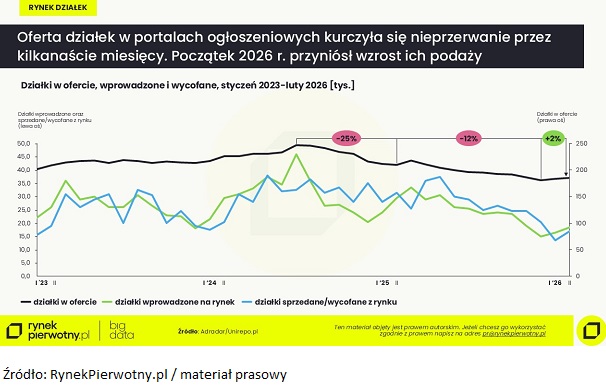

Choć początek roku sprzyja ocenie przydatności działek do zabudowy, to jednocześnie ostatni dzwonek dla tych, którzy chcieliby jeszcze w tym roku rozpocząć budowę. Problem w tym, że wybór parceli jest wyraźnie mniejszy niż przed rokiem.

Według danych przeszukiwarki nieruchomości Adradar w lutym 2026 r. w całej Polsce dostępnych było ok. 185 tys. unikalnych ogłoszeń dotyczących działek o różnym przeznaczeniu. To o 12% mniej niż rok wcześniej i aż o 25% mniej niż w lipcu 2024 r., kiedy liczba ofert była najwyższa.

Co prawda początek 2026 r. przyniósł odbicie i więcej sprzedających zdecydowało się wystawić działki na rynek, ale liczba nowych ogłoszeń była aż o 37% niższa niż rok temu. O prawie połowę spadła też liczba działek wycofywanych z rynku — najczęściej po sprzedaży.

– Rynek działek jest dziś bardzo wymagający dla kupujących. Mamy mniej ofert i ograniczoną skłonność sprzedających do negocjacji, więc presja cenowa pozostaje wysoka – komentuje Marek Wielgo.

[fragment artykułu]

Źródło: RynekPierwotny.pl

materiał prasowy