Branża transportu drogowego nigdy nie była tak nieprzewidywalna, jak dzisiaj. Zmienne koszty prowadzenia działalności transportowej, spowodowane niestabilną sytuacją gospodarczą, zmieniające się ceny paliwa i kursu euro, sprawiają, że przewoźnicy powinni zachować szczególną ostrożność przy wyliczeniach rentowności zleceń. Tymczasem na rynku nadal funkcjonują firmy, które prowadzą swój biznes w oparciu o „przeczucia”, a bez jakiegokolwiek wsparcia systemów do zarządzania transportem TMS mają często 3-4 miesięczne opóźnienia w analizie rentowności zleceń.

Branża transportu drogowego nigdy nie była tak nieprzewidywalna, jak dzisiaj. Zmienne koszty prowadzenia działalności transportowej, spowodowane niestabilną sytuacją gospodarczą, zmieniające się ceny paliwa i kursu euro, sprawiają, że przewoźnicy powinni zachować szczególną ostrożność przy wyliczeniach rentowności zleceń. Tymczasem na rynku nadal funkcjonują firmy, które prowadzą swój biznes w oparciu o „przeczucia”, a bez jakiegokolwiek wsparcia systemów do zarządzania transportem TMS mają często 3-4 miesięczne opóźnienia w analizie rentowności zleceń.

Spis treści:

Jakie parametry składają się na rentowność zlecenia?

Skąd te opóźnienia w transporcie?

Jak TMS pomaga firmie transportowej?

Etapy wdrożenia systemu TMS do firmy

Zalety korzystania z technologii przy wyliczaniu rentowności?

Co to może oznaczać dla firmy przewozowej? – Osoby decyzyjne, jeśli chcą rozwijać biznes muszą reagować na bieżące zmiany od razu, a jeśli robią to z opóźnieniem, a ich decyzje są oparte o błędne dane, to jest to prosta droga do problemów finansowych firmy, a w skrajnych przypadkach do jej upadłości – komentuje Dawid Kochalski, ekspert Grupy Inelo. Jakie czynniki wziąć pod uwagę, żeby dobrze wyliczyć opłacalność przejazdu i czego nie zrobi za nas księgowość, a co może zrobić prosty TMS?

– Jeszcze kilka lat temu rynek transportowy był nieco spokojniejszy. Dzisiaj jednak przewoźnicy powinni trzymać rękę na pulsie na każdym etapie realizacji zlecenia. Biorąc pod uwagę szybko zmieniające się składniki usług transportowych może się zdarzyć, że to, co sobie założyliśmy wczoraj, jutro będzie już nieaktualne. Wystarczy, że jeden z głównych czynników kosztowych wzrośnie o 3-5 proc. i może się okazać, że kontrakt, który mamy realizować długofalowo okaże się nierentowany lub będziemy balansować na granicy opłacalności. Najbliższy rok z pewnością będzie decydujący dla wielu przewoźników, dlatego by przetrwać warto się „uzbroić” w cenne dane i informacje, które pozwolą podejmować przemyślane decyzje – zauważa Dawid Kochalski, koordynator ds. integracji i wdrożeń, Grupa Inelo.

Jakie parametry składają się na rentowność zlecenia?

Chcąc sprawdzić, czy dany transport się opłaca, bierze się pod uwagę wiele zmiennych parametrów, które można skategoryzować w kilka grup.

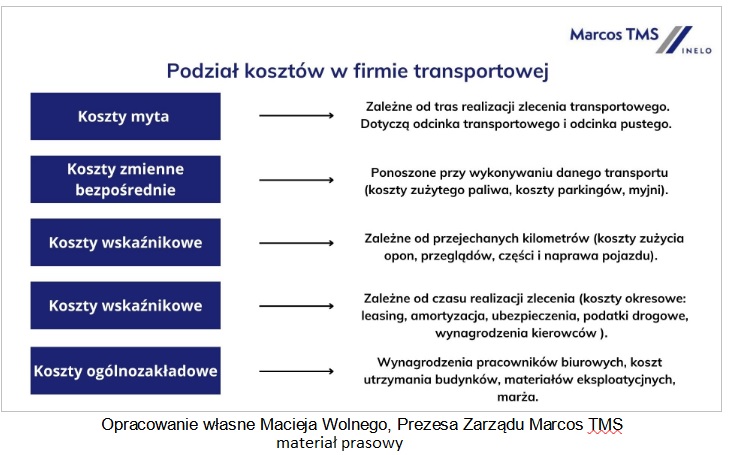

– Na opłacalność danego zlecenia składają się koszty myta, koszty zmienne bezpośrednie, koszty wskaźnikowe zależne od przejechanych kilometrów, koszty wskaźnikowe, uwarunkowane czasem realizacji zlecenia oraz koszty ogólnozakładowe ponoszone przez przedsiębiorstwo. Z tego względu istotne jest, aby wykonywać szczegółową analizę kosztów i przychodów, żeby mieć pełną wiedzę na temat wartości danego zlecenia i ustalić odpowiednią stawkę transportową, a w konsekwencji prawidłowo zarządzać flotą – mówi Maciej Wolny, Prezes Zarządu Marcos TMS i dodaje, że przy obliczaniu rentowności danego zlecenia już na etapie planowania trzeba wziąć pod uwagę wszystkie elementy kosztowe wraz z marżą dla przedsiębiorstwa, aby spedytor wiedział, jaką stawkę ma ustalić przy realizacji zlecenia.

Skąd te opóźnienia w transporcie?

Kluczowym aspektem na drodze do efektywnego zarządzania przedsiębiorstwem jest reagowanie na bieżąco na to, co się dzieje w firmie. Chcąc pozostać konkurencyjnym na rynku, przewoźnicy muszą dysponować sprawdzonymi danymi, pozwalającymi oszacować opłacalność poszczególnych zleceń, a w konsekwencji całego przedsiębiorstwa. W praktyce często zdarza się tak, że dana firma ma opóźnienia w analizie opłacalności nawet do 4 miesięcy. Z czego to wynika?

– Czynników może być kilka. Z naszych obserwacji wynika, że o ile duże firmy dysponują odpowiednimi narzędziami i personelem do przeróbki sporej ilości danych, to w mniejszych firmach nie jest to już tak często spotykane. Wówczas analiza rentowności zleceń transportowych zazwyczaj ogranicza się do raportów finansowych, zrealizowanych przez biuro rachunkowo-księgowe. Choć są one dokładne, to nie da się w nich tak szybko aktualizować bieżących wydatków, w jakich robi to system TMS jak np. TMS Navigator czy Easy TMS. To wiąże się również z samą specyfiką pracy w transporcie, w której nie zawsze wszystko jesteśmy w stanie do końca przewidzieć. Nawet ostatniego dnia miesiąca może wpaść wysoki koszt za paliwo, który może w znacznym stopniu zmienić dotychczasową opłacalność danego zlecenia, a w konsekwencji również i następny m-sc. Dodatkowo, przy obliczeniach nie pomagają długie terminy płatności za zlecenia, sięgające nawet do 60 dni – dodaje Dawid Kochalski, koordynator ds. integracji i wdrożeń, Grupa Inelo i podkreśla, że systemy TMS umożliwiają analizę wyników w ujęciu nawet tygodniowym, a dzięki temu analizy te są dokładniejsze w porównaniu do zestawień księgowych.

Trzeba również pamiętać, że ten kluczowy element prowadzenia firmy jest jednocześnie niezwykle trudny do określenia. Najszybciej przewoźnik jest w stanie przeliczyć to, jak wpływa wzrost kursu walut na wynagrodzenie kierowcy w końcu koszty paliwa. Jednak jest to tylko część tego minimalnego kosztu, jaki widzą przedsiębiorcy. Jeżeli dodamy do tego prowadzenie takich obliczeń w czasie rzeczywistym, to nie tylko jest to pracochłonne i trudne, ale także obarczone ryzykiem błędu. Dlatego coraz więcej firm, również tych mniejszych decyduje się na inwestycję w programy do zarządzania transportu.

– Z roku na rok widzimy, że rynek TMS stale się rozwija i jest jednym z najdynamiczniej rosnących rynków rozwiązań technologicznych dla transportu. Szacuje się, że rocznie będzie rósł od 10 do 20 proc. Powód? Z jednej strony widać duże zapotrzebowanie wśród małych i średnich firm na takie rozwiązania w obliczu obecnej sytuacji rynkowej. Przewoźnicy dojrzewają do technologii i widzą ich niewymierne korzyści. Tam gdzie kończy się rola księgowej, to zaczyna się praca systemu TMS dzięki możliwości integracji oraz analizy wszystkich danych – firma w przejrzysty sposób może zarządzać swoim budżetem i decydować w pełni świadomie o kolejnych zleceniach. Przedsiębiorcy, którzy bazują na excelu czy kartce papieru często nie mają podstawowych informacji, jak poszczególne zmienne koszty wpływają na ich funkcjonowanie, co w rezultacie może prowadzić do upadku firmy. – dodaje Kamil Korbuszewski, członek zarządu Marcos TMS.

Jak TMS pomaga firmie transportowej?

Systemy klasy TMS nie tylko pomagają spedytorom, jak i kierowcom w ich codziennej pracy, minimalizując ryzyko błędów, ale również przynoszą firmie realne oszczędności. Ich zadaniem jest zbieranie danych o poszczególnych zleceniach – zestawianie, analizowanie i raportowanie zestawień rentowności.

– Tworzenie analizy można porównać do budowania tabel przestawnych w excelu, a to oznacza, że raz utworzone zestawianie może być wielokrotnie modyfikowane i wykorzystywane w przyszłości. Do TMSa Navigatora dane wprowadzane są do modułu ROKOS, ale trzeba pamiętać o najważniejszym, kluczowym etapie, jakim jest systematyczność i skrupulatność wpisywania danych – im więcej informacji dostarczymy, tym nasza analiza będzie bardziej precyzyjna – podsumowuje Maciej Wolny, Prezes Zarządu Marcos TMS i dodaje, że każda osoba zatrudniona w firmie ma realny wpływ na to, co się pojawia w programie. Spedytor wprowadza zlecenie z kosztami, wpisuje kilometry i podaje wszystkie posiadane dane. Kierowca za pośrednictwem telematyki przekazuje informacje, że zrealizował zlecenie, jechał określoną trasą i zgodnie z założonym budżetem. Z kolei księgowość informuje czy dane faktury zostały opłacone lub jakie są ewentualne opóźnienia, dodaje koszty za tankowanie, pokonaną trasę, wynagrodzenia i wiele innych. Dzięki temu mamy wszystkie kluczowe informacje potrzebne do określenia rentowności takiego zlecenia.

Etapy wdrożenia systemu TMS do firmy

Prace rozpoczynają się od analizy przedwdrożeniowej, na której sprawdzane jest wszystko, co się dzieje w firmie, jakie klient ma potrzeby, jakie ewentualne zmiany powinny być wprowadzone do programu, by jak najlepiej służył przedsiębiorstwu. Następny etap to przygotowanie dokumentu analizy powdrożeniowej wraz z wyceną. Jeśli klient zaakceptuje zakres, to firma dostarczająca takie rozwiązanie rozpoczyna pracę zgodnie z etapami ujętymi w książce wdrożeniowej. Na koniec odbywa się wgranie programu na komputer klienta i szkolenie personelu z jego obsługi.

Dawid Kochalski zaznacza, że wdrożenie systemu TMS jest procesem bardzo indywidualnym i dostosowanym do potrzeb danego klienta. Zazwyczaj trwa od 3 do 6 miesięcy w zależności od wielkości firmy transportowej. Przy dużej i rozproszonej strukturze całe wdrożenie może zająć więcej niż pół roku, ale na programie przedsiębiorstwo może już pracować na każdym etapie przygotowanej części systemu, co oznacza, że nie musi czekać na zakończenie całego procesu wdrożenia.

Zalety korzystania z technologii przy wyliczaniu rentowności?

Przede wszystkim przewoźnik nie musi czekać na informacje od działu kadrowo-księgowego. Może w każdym momencie zajrzeć do programu, porównać dane okresy czasu, pracę kierowców, eksploatacje samochodów, realizowane zlecenia i ich rentowność. Możemy od razu prześledzić decyzje spedytorów i to jak wpływają one na funkcjonowanie firmy oraz wychwycić błędy, które w innym wypadku mogły być powielane przy kolejnych zleceniach. Przejrzystość danych i łatwy do nich dostęp sprawia, że prowadzenie firmy transportowej w niepewnych czasach staje się bardziej przewidywalne.

Źródło: Marcos TMS.

„Obroty towarowe handlu zagranicznego ogółem i według krajów w okresie styczeń-lipiec 2022 roku” to jeden z najnowszych raportów Głównego Urzędu Statystycznego.

„Obroty towarowe handlu zagranicznego ogółem i według krajów w okresie styczeń-lipiec 2022 roku” to jeden z najnowszych raportów Głównego Urzędu Statystycznego. Według analizy ponad 40 tys. cen, w sierpniu br. zakupy w sklepach były droższe średnio o 23,7% niż rok wcześniej. Podwyżki na dwucyfrowym poziomie objęły wszystkie badane kategorie. Znów najmocniej poszły w górę art. tłuszczowe, tym razem o 58,9% rdr. Dla przykładu, olej zdrożał o 73,2%. Ceny margaryny zwiększyły się 58,4%, a masła – o 45,2%. Z kolei cukier skoczył w relacji rocznej o 92,2%, co znacząco wpłynęło na wynik produktów sypkich. Do tego mąka i makaron podrożały o blisko 40%. Cała ta kategoria odnotowała wzrost o 42,1%. Z tego wynika, że ww. grupy towarów najmocniej wpływają na ogólną drożyznę w sklepach. Najmniej dotkliwa zmiana dotyczy owoców – skok o 13,2%. Używki zdrożały o 13,9%, a warzywa – o 15,2%.

Według analizy ponad 40 tys. cen, w sierpniu br. zakupy w sklepach były droższe średnio o 23,7% niż rok wcześniej. Podwyżki na dwucyfrowym poziomie objęły wszystkie badane kategorie. Znów najmocniej poszły w górę art. tłuszczowe, tym razem o 58,9% rdr. Dla przykładu, olej zdrożał o 73,2%. Ceny margaryny zwiększyły się 58,4%, a masła – o 45,2%. Z kolei cukier skoczył w relacji rocznej o 92,2%, co znacząco wpłynęło na wynik produktów sypkich. Do tego mąka i makaron podrożały o blisko 40%. Cała ta kategoria odnotowała wzrost o 42,1%. Z tego wynika, że ww. grupy towarów najmocniej wpływają na ogólną drożyznę w sklepach. Najmniej dotkliwa zmiana dotyczy owoców – skok o 13,2%. Używki zdrożały o 13,9%, a warzywa – o 15,2%.

Polska w 2019 roku była liderem przewozów w Unii Europejskiej. Rozwój sektora został spowolniony przez COVID-19 – tonaż ładunków przetransportowanych przez krajowych przewoźników spadł o 8,3 proc. r/r w okresie od stycznia do lipca 2020 r. Prognozy dla branży TSL są jednak optymistyczne – popyt na usługi krajowych przewoźników może wrócić do poziomu sprzed pandemii już w 2021 r., oceniają analitycy Santander Bank Polska.

Polska w 2019 roku była liderem przewozów w Unii Europejskiej. Rozwój sektora został spowolniony przez COVID-19 – tonaż ładunków przetransportowanych przez krajowych przewoźników spadł o 8,3 proc. r/r w okresie od stycznia do lipca 2020 r. Prognozy dla branży TSL są jednak optymistyczne – popyt na usługi krajowych przewoźników może wrócić do poziomu sprzed pandemii już w 2021 r., oceniają analitycy Santander Bank Polska.